세액공제 없이 비과세재원을 만드는 법: 연금저축펀드 활용 전략 연금저축은 세액공제 혜택이 있는 대표적인 절세상품입니다. 그러나 무조건 공제를 받는 것보다, 장기적으로 세액공제를 받지 않은 ‘비과세재원’을 전략적으로 만들면 인출 시 절세 효과가 커질 수 있습니다.

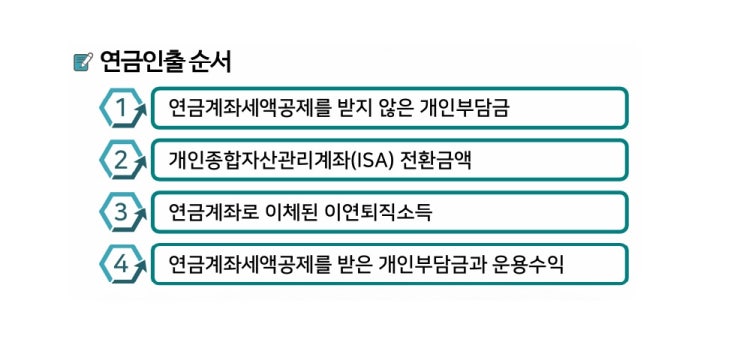

이번 글에서는 다양한 사례별로 연금저축 세액공제를 부분 또는 전혀 받지 않는 방법과 증권사별 실무 처리 절차를 안내드립니다. 세액공제와 비과세재원 차이점 구분 세액공제 받은 납입금 세액공제 받지 않은 납입금 인출 시 과세 연금소득세 3.3~5.5% 비과세 중도해지 시 과세 기타소득세 16.5% 과세 없음 소득공제 혜택 있음 없음 전략 활용 시 유연성 낮음 높음 (수시 인출 가능 등) 비과세재원으로 분류된 금액은 연금 수령 시 세금 없이 인출 가능하며, 본인의 재무상황에 맞춰 유연하게 인출할 수 있습니다.

사례별 전략과 제출 방법 ① 미래에셋증권 600만 원 / 삼성증권 0원 납입 전략: 연말정산 시 600만 원만 공제...