가입 순서를 잘 잡으면 헛걸음을 줄일 수 있다. 먼저 판매 금고 여부를 현장 공지나 중앙회 공지에서 확인하는 편이 빠르다. 아이 조건을 기준으로 생각하면 첫째, 둘째, 셋째 이상 여부와 주소지 기준을 먼저 확인해 기대 금리 구간이 정리된다. 서류는 가족관계증명서, 기본증명서, 대리인 신분증, 도장 등을 한꺼번에 준비하는 편이 재방문 가능성을 줄인다. 비대면 여부는 금고별 차이가 있어 방문 전 전화 확인이 가장 안전하다. 월 납입액은 무리하지 않는 선으로 결정하는 편이 좋다. 고금리일수록 만기 유지가 핵심이므로 장기간 유지 가능한 금액으로 설정하는 것이 바람직하다.

새마을금고 상품은 이름만으로 전국적으로 동일하게 가입되는 것이 아니고 개별 금고 취급 여부와 현장 안내 방식을 함께 확인하는 편이 안전하다. 기대치 조절도 필요하다. 최고 연 12%가 강하게 보이더라도 첫째 기준의 경우 실 체감은 10% 구간일 수 있고, 주소지 우대가 없으면 기사 제목만 보았을 때보다 낮게 느껴질 수 있다. 반대로 조건이 정확히 맞으면 일반 자녀 적금과 비교해 한 번 더 체크할 만한 상품이 된다. 숫자만 크게 보는 것이 아니라 가정에 구조를 대입하는 것이 중요하다.

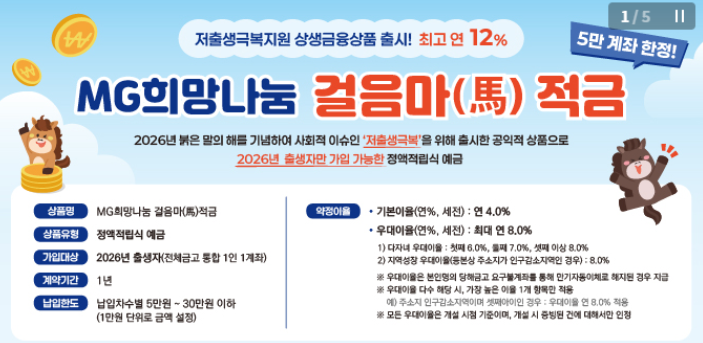

자주 묻는 질문의 핵심은 다음과 같다. 새마을금고 말띠적금은 누구나 가입할 수 있는가? 2026년 출생자를 대상으로 보는 것이 맞으나 실제 가입 가능 여부는 판매 금고 여부와 현장 확인이 함께 필요하다. 첫째 아이도 12%를 받을 수 있는가? 일반적인 자녀 순위 우대만 보면 첫째는 최대 10% 구간으로 보는 편이지만 주소지 기준이 맞으면 결과가 달라진다. 둘째와 셋째는 차이가 큰가? 둘째는 최대 11%, 셋째 이상은 최대 12%로 안내되는 경우가 많아 체감 차이가 있다. 비대면 가입은 금고별 차이가 있어 단정하기 어렵고, 원하는 금고에 전화 재확인이 안전하다. 준비서류로는 가족관계증명서, 기본증명서, 대리인 신분증 등이 일반적으로 안내되며 금고에 따라 추가 서류나 최근 발급본이 필요할 수 있다. 월 30만원이 정답인가도 아니다. 중도 해지 시 장점이 줄 수 있어 만기까지 무리 없이 넣을 수 있는 금액으로 정하는 편이 실속 있다. 언제 움직이는 것이 좋을지는 출생 예정일이나 출생 직후 일정이 있다면 판매 금고부터 확인하는 편이 바람직하다. 선착순 구조가 언급되므로 서류가 늦어도 흐름이 꼬일 수 있다.

마지막 판단은 한 줄로 정리된다. 새마을금고 말띠적금은 12%라는 숫자 자체보다 자녀의 조건에 해당하는지가 먼저 보일 때 장점이 제대로 보인다. 추천 대상은 2026년 출생아 가정 중 자녀 순위나 주소지 조건이 잘 맞고 1년 만기 유지가 가능한 이들이다. 반대로 첫째 기준에만 집중하고 금고 확인과 서류 준비가 번거로운 상황은 아쉬울 수 있다. 판단 기준은 판매 금고 확인, 조건 확인, 서류 확인, 월 납입액 결정 순으로 차곡차곡 정리하면 헷갈림이 크게 줄어든다.

#

걸음마적금한도

#

말띠적금이율

#

새마을걸음마적금

#

새마을금고말띠적금

#

새마을말띠적금

원문 링크 : 새마을금고 말띠적금, 12%보다 먼저 볼 가입 기준