안녕하세요 Mr.Tax입니다. 오늘은 주택임대소득의 종합소득세 신고 구조에 대해서 안내를 하도록 하겠습니다.

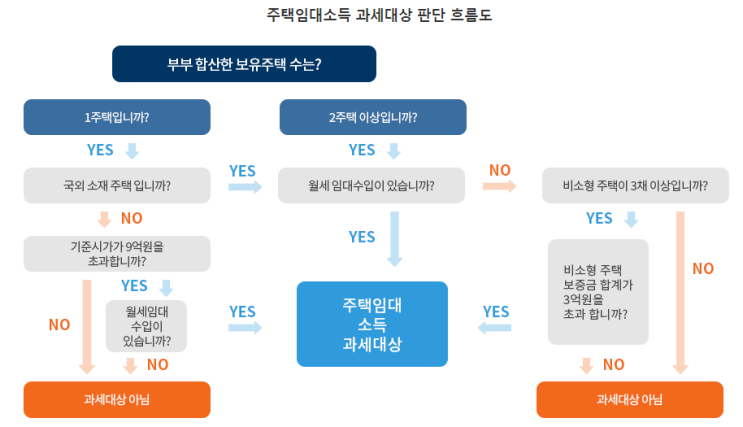

주택임대소득 과세대상과 비과세 대상 보유주택수 과세대상 O 과세대상 X 1주택 국외주택 월세수입 국내 기준시가 9억원 이하 주택의 월세 수입 기준시가 9억원 초과 주택 월세 수입 모든 보증금 전세금 2주택 모든 월세 수입 모든 보증금 전세금 3주택 모든 월세 수입 소형주택의 보증금 전세금 비소형주택3채 이상보유 & 해당보증금 전세금 합계 3억원을 초과하는 경우 비소형주택 3주택 미만 보유한 경우 보증금 전세금 비소형주택의 보증금 전세금 합계 3억원 이하인 경우 주택임대사업자 등록별 공제내역 구분 사업자 미등록자(세무서 X) 임대사업자(세무서) 주택임대사업자(세무서+지자체) 필요경비율 50% 50% 60% 기본공제 200만원 200만원 400만원 국민주택이하 임대소득세 세액감면(분리과세 적용O) 4년 단기임대 30% 8년 장기임대 75% 미등록가산세 면세공급가액 0.2% (임대...

#

1주택소득세신고

#

주택임대소득

#

종합소득세

#

임대소득

#

분리과세

#

법인전환

#

법인기장

#

개인기장

#

2주택소득세신고

#

주택임대소득신고

원문 링크 : 주택임대소득 종합소득세 1