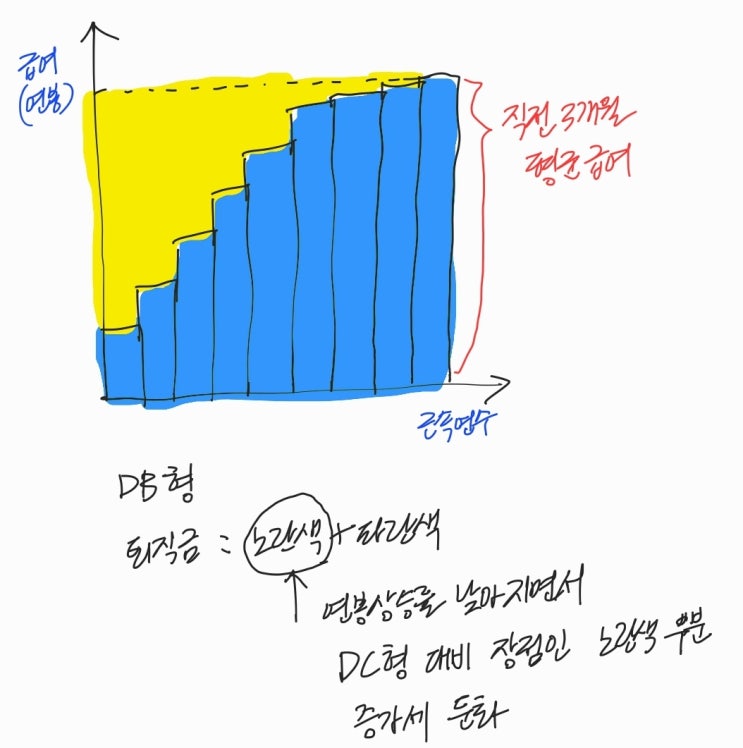

DB형 (확정 급여형, Defined Benefit) - 퇴직금액 = 직전 3개월 평균 월급 x 근속연수 - 회사가 운용 DC형 (확정 기여형, Defined Contribution) - 퇴직금액 = 매년 연봉의 1/12 적립 + 운용 수익률 - 개인이 직접 운용 Alfred Au Yeung, 출처 OGQ 퇴직연금 DB에서 DC로 언제 갈아타야 하나요? DB에서 DC로 갈아타는 시점 연봉 상승률이 낮고 앞으로도 저조한 인상률 기대될 때 높은 연봉 상승률에서는 DB형 유지가 유리하다 연봉상승률이 둔화되면서 노란색 부분 증가세도 줄어들고 총금액도 크게 오르지 않을 때, 이 때가 DC형으로 갈아타기 딱 좋은 때 DB형 유지 하면서 높은 연봉 상승률, 안정적 적립을 통해 퇴직금 규모를 최대한 키우고 연봉의 증가세가 둔화되면 아래와 같이 빨간색 운용수익을 노리는 DC형으로 변경 회사생활 초기부터 DC형으로 퇴직연금 운용시 / 파란색이 적립금, 빨간색이 운용 수익 연간 연봉 상승률 기준 (이...

#

11

#

개인운용

#

연봉

#

연봉상승률

#

은퇴

#

인상률

#

장기투자

#

직전3개월

#

퇴직금

#

퇴직연금

#

퇴직연금세금

#

퇴직연금수수료

#

확정급여형

#

확정기여형

#

갈아타는시점

#

갈아타기

#

Benefit

#

DB

#

DBDC변경

#

DB변경

#

DC

#

DC변경

#

DC언제

#

DC전환

#

Defined

#

DefinedBenefit

#

DefinedContribution

#

IRP

#

갈아타

#

회사운용

원문 링크 : 퇴직연금 DC로 언제 갈아탈까?