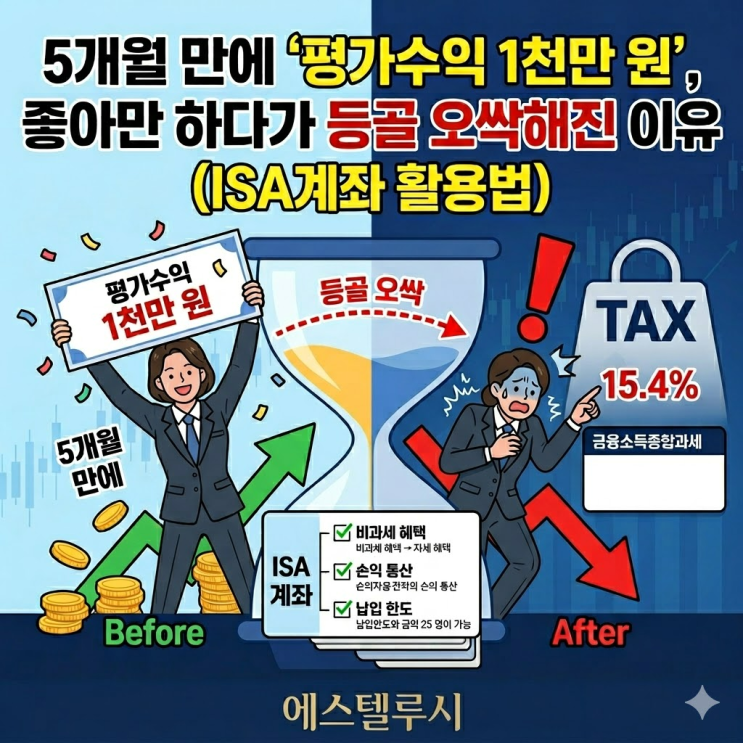

5개월 만에 평가수익이 1천만 원에 달한 사례를 바탕으로 세금 구조에 따라 ISA계좌와 일반계좌의 차이를 정리한다. 국내 상장 ETF라도 담고 있는 자산에 따라 매매차익과 배당소득세의 비과세 여부가 달라지며, 해외주식 편입 여부에 따라 분류가 달라진다. 국내주식형 ETF는 매매차익이 비과세인 경우가 많아 ISA에 넣어도 큰 차이가 없지만, 연간 납입한도 2,000만 원을 고려하면 절세 측면에서 효율이 떨어질 수 있다. 해외편입 ETF는 매매차익에 배당소득세 15.4%가 붙고, 금융소득종합과세의 부담이 커지지만 ISA계좌로 운용하면 순이익 기준 200만 원까지 비과세, 초과분은 9.9%의 분리과세가 적용되어 절세 효과가 크다.

실제 포트폴리오를 기준으로 구분하면 국내주식형 ETF인 TIGER 200과 TIGER 반도체TOP10은 국내 주식만 편입되어 매매차익이 비과세이므로 ISA 여부와 무관하게 큰 차이가 없고, 일반계좌로도 충분하다. 반면 해외편입 ETF로는 TIGER 미국S&P500, TIGER 토탈월드스탁액티브, PLUS 글로벌HBM반도체가 있어 해외 주식이 포함되면 매매차익과 분배금이 합산되어 과세가 커진다. ISA계좌에서 이들 해외편입 ETF를 운용하면 매매차익과 배당소득의 합산액이 증가하더라도 200만 원 비과세와 초과분에 대한 9.9%의 분리과세로 절세 효과가 크게 나타난다.

결론적으로 초기 포트폴리오 구성 시 세금 구조보다는 수익률과 글로벌 분산이 우선되었다는 점이 드러난다. 그러나 절세 관점에서 본다면 국내주식형 ETF는 일반계좌로도 충분하고, ISA계좌의 한도는 해외편입형 글로벌 테마 ETF에 집중하는 편이 더 효율적이다. 향후에는 세금을 더 고려한 ISA계좌 활용법이 필요하다고 판단된다. 모든 투자의 책임은 개인에게 있으며, 자료는 참고용으로만 활용한다.

#

ISA계좌

#

ISA계좌활용법