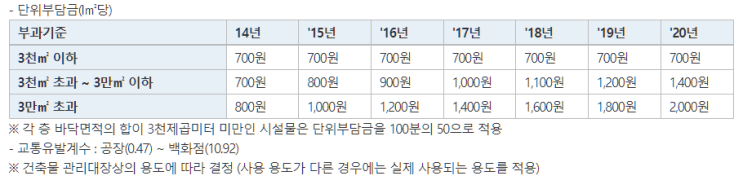

지식산업센터(지산)를 취득하여 보유하게 되면, 보유 그 자체로 인해 매년 납부하는 세금과 부담금이 있다. 취등록 세나 양도세와 달리, 매년 납부해야 하며, 금액이 매년 조금씩 변동된다. 1.

건물분 재산세 (매년 7월) 아파트와 같이 지산도 매년 7월 건물분 가치에 대한 재산세를 납부하게 된다. 납부 책임자는 매년 6월 1일에 보유한 자이다.

건물분 재산세액은 다음과 같이 산정된다. 건물분 재산세 = 시가 표준액 x 공정시장가액 비율 (70%) x 세율 0.25% * 건물 시가 표준액은 위택스 등에서 확인할 수 있으며, 공정시장가액 비율로 70%를 적용하게 된다.

만일 1억 5천 정도인 지식산업센터를 분양받았고, 그중 건물 부분의 분양금액(=분양가에서 토지금액과 부가세를 뺀 금액)이 1억 원 정도라면, 등기 후 첫해에 받게 되는 건물분 재산세의 금액은 대략 25~30만 원 정도가 된다. 다만, 취등록 시점과, 재산세 부과 기준인 6월 1일까지의 기간의 차이로 인해, 실제 재산세가 부...

원문 링크 : 지식산업센터 보유 기간중 부과되는 재산세 및 교통유발부담금