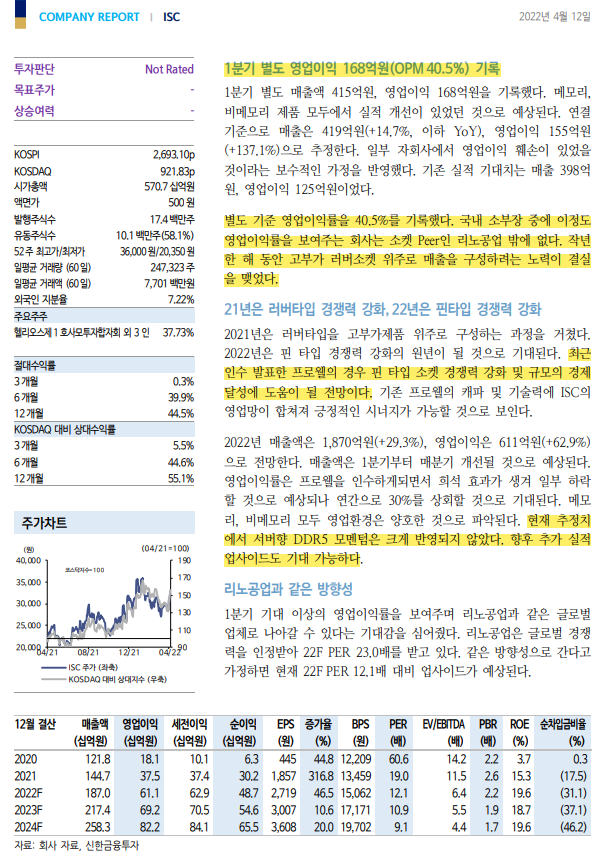

[신한금융투자 디스플레이/IT소재 김찬우] ISC; 고부가제품 위주의 매출 지속 ️1분기 별도 영업이익 168억원(OPM 40.5%) 기록 - 보수적으로 자회사 영업손실 가정 → 연결 매출 419억원(+14.7%), 영업이익 155억원(+137.1%) 추정 - 국내 소부장 중 40%를 상회하는 영업이익률을 기록하는 업체는 리노공업이 유일 - 작년 한 해의 고부가 러버소켓 위주의 매출 구성 노력 결실 ️21년은 러버타입 경쟁력 강화, 22년은 핀타입 경쟁력 강화 - 22년은 핀타입 경쟁력 강화의 원년 → 프로웰 인수를 통한 캐파 확장, ISC의 영업망과 합쳐져 시너지 기대 - 22년 매출액 1,870억원(+29.3%), 영업이익 611억원(+62.9%) 전망 - 메모리, 비메모리 영업환경 모두 양호한 것으로 판단 - 서버향 DDR5는 실적 추정치 업사이드 ️리노공업과 같은 방향성 - 리노공업과 같은 글로벌 업체로 나아갈 것이라는 기대감 형성 - 리노공업 22F PER 23.0배, IS...

#

ISC

원문 링크 : ISC - 고부가제품 위주의 매출 지속