2Q 영업이익은 3,461억원(+17%QoQ)을 기록하며, 컨센서스 및 당사추정치를 소폭 상회(+7%/+6%). 세전이익은 3,744억원(+3%QoQ)으로 당사추정치에 부합(+3%).

전분기 대비 영업이익 개선(+505억원QoQ)은 원/달러 환율 개선효과(+445억원QoQ), ECC 이익기여 개시(+98억원QoQ), 정기보수 효과 소멸(+250억원QoQ), 스프레드 감소효과(-288억원QoQ) 등에 기인. 무역분쟁 재점화로 인해 주가는 최근 1개월간 20%하락.

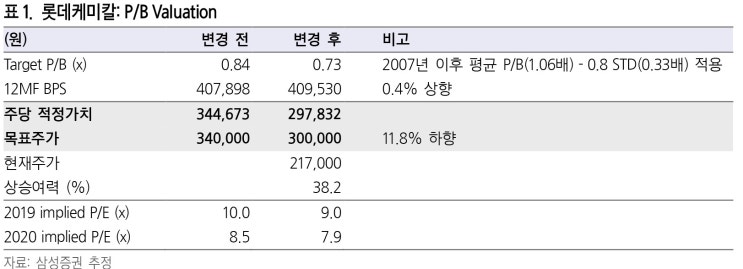

매크로 불확실성에 따른 업종 센티먼트 추가훼손은 불가피. 이를 반영하여 목표주가도 12%하향(34→30만원).

다만 현재 12MF P/B는 0.53배로 10년래 최저치에 진입하였기에, Valuation 관점에서 BUY의견 유지.2Q19 review, 예상..........