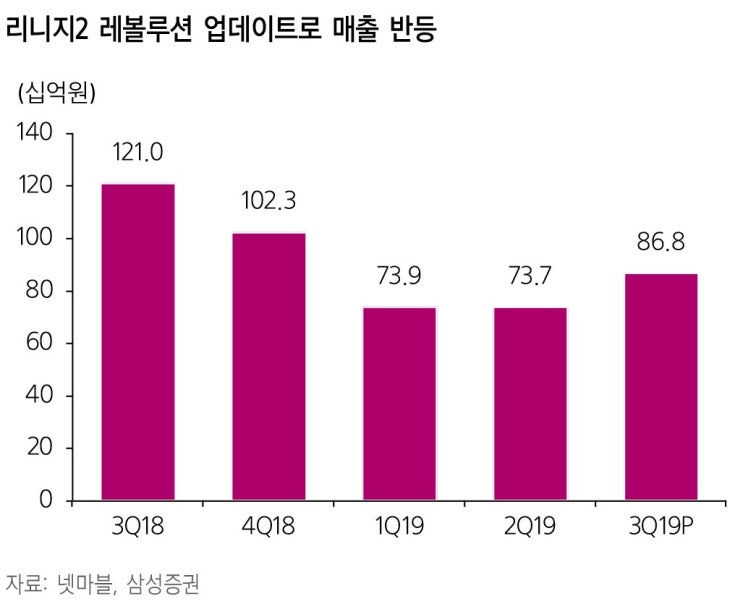

1) 일곱개의 대죄 매출 온기 반영, 2) L2R 매출 반등, 3) 중국 석기시대M 흥행으로 3분기 매출액은 Q-Q 17.8% 증가. 이에 영업이익도 Q-Q 154% 증가하여 컨센서스 4.9% 상회 예정된 신작 지연과 기존 게임 매출 감소로 4분기 영업이익은 다시 감소할 전망.

회사 전략이 다작에서 대작 중심으로 변화하며 출시 일정 추가 지연 가능성 존재 자산 가치 감안하여도 현재 주가와 밸류에이션은 여전히 부담스러운 수준매출 증가로 3분기 영업이익 반등: 3분기 매출액은 6,199억원으로 1) 일곱개의 대죄 온기 반영 2) 석기시대M 중국 흥행, 3) 리니지2 레볼루션의 매출 반등으로 q-q 17.8% 증가함. 매출 증가에도 인건비 증가가 제한적이었고, ..........

넷마블 (251270) 다작에서 대작으로. 출시 지연 리스크에 대한 요약내용입니다.

자세한 내용은 아래에 원문링크를 확인해주시기 바랍니다.