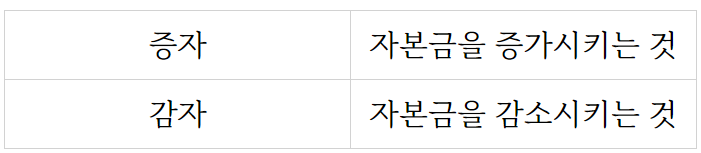

오늘은 저번에 이어서 #증자 의 방법인 #유상증자 와 #무상증자 에 대해 알아보도록 하자. 증자란 "자본금을 증가"시키는 것 감자란 "자본금을 감소"시키는 것을 말한다.

왜 자증, 자감이 아닌지는 나도 잘 모르겠다. 어쨌거나 자본금을 증가시키거나 감소시키는 행위는 기업에게 있어 흔히 있는 일은 아니지만 법인을 운영하다 보면 가끔씩 필요하다.

만약 100만 원을 자본금으로 운영하던 1인 법인회사가 규모가 커져 직원 30명을 상시고용하는 법인이 되었다고 해 보자. 자본금은 자본 항목의 가장 상단에 기록된다고 전에 말한 적 있다.

사람의 시선은 위에서 아래로 향하기 때문에, 가장 먼저 인식되는 게 자본금인데 남들이 보기에 "저기는 자본금 100만 원짜리 법인이다"라고 인식되어서 좋을 것 하나 없다. 자본금 100만 원의 법인과 자본금 1억의 법인 어느 쪽이 더 신뢰성이 가는가?

반대로 자본금의 규모가 너무 커서 생기는 문제도 있다. 사업의 규모가 계속해서 커지는 경우라면 문제가 없지만, ...

#

가수금증자

#

무상증자

#

유상증자

#

자본

#

자본금

#

주발초

#

주식발행초과금

#

증자

#

회계원리

원문 링크 : 유상증자와 무상증자로 알아보는 회계원리