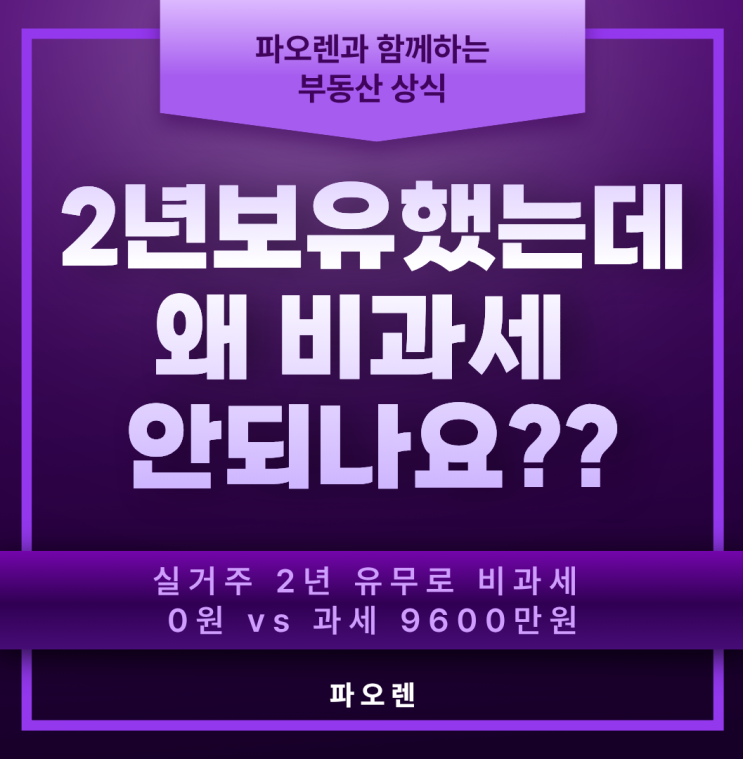

조정대상지역에서 취득한 주택의 경우 1가구 1주택 비과세 요건에 2년 실거주가 추가로 적용됩니다. 취득 시점이 조정대상지역이었다면 양도 시점의 규제가 풀려도 무관하게 이 실거주 요건은 반드시 충족해야 비과세를 받을 수 있습니다. 판단 기준은 오직 취득 당시의 지역 여부로, 양도 시점의 규제 해제 여부는 영향을 주지 않습니다. 실제로 2년 이상 거주하고 전입신고와 실거주가 확인되면 비과세가 적용되며, 현행 1가구 1주택 비과세의 기준선은 양도가액 12억 원 이하입니다. 이 사례의 양도가액은 10억 원으로 기준선 안에 있습니다.

양도소득세 계산에서 케이스 A는 2년 실거주를 충족한 경우로 비과세가 적용되어 양도차익 3억 원 전액이 면제되고 최종 납부 세액은 0원입니다. 반면 케이스 B는 2년 실거주를 채우지 못한 경우로 양도 차익 3억 원 전부에 일반세율이 적용되어 약 9,636만 원의 세금이 발생합니다. 구체적으로 필요경비 공제 약 250만 원, 기본공제 250만 원, 장기보유특별공제(2년 보유 4%), 누진세율 및 누진공제 등을 적용해 세액은 약 9,638만 원, 지방소득세를 포함하면 약 9,639만 원 수준으로 산정됩니다. 필요경비 증빙에 따라 실제 세액은 소폭 달라질 수 있습니다.

거주 2년의 가치는 단순한 세금 절감이 아니라 번 돈의 상당 부분을 지키는 효과로 설명됩니다. 수도권 조정대상지역에서 취득한 주택이라면 일시적 갭투자 상황에서도 2년 실거주 전략을 반드시 고려해야 합니다. 이사 일정이나 학군 이동, 전세 만기 등 현실적 제약으로 거주가 어려운 경우도 있어 양도 시점을 조정하거나 일시적 2주택 특례 등 다른 비과세 요건을 검토하는 것이 바람직합니다. 개인 상황에 따라 최적 전략은 달라지므로 세무사와의 상담이 필요합니다. 부동산 거래는 매매 자체보다 세금 구조를 먼저 이해하는 것이 중요합니다.

#

1가구1주택비과세

#

양도세비과세12억

#

양도소득세비과세

#

양도소득세신고

#

양도소득세절세

#

조정대상지역1주택

#

조정대상지역거주요건

#

조정대상지역양도세

#

조정지역거주2년

#

양도세계산

#

실거주요건

#

1가구1주택세금

#

1주택비과세요건

#

1주택양도세

#

2년실거주요건

#

강남부동산세금

#

부동산세금

#

부동산양도세

#

부동산절세전략

#

취득당시조정대상지역