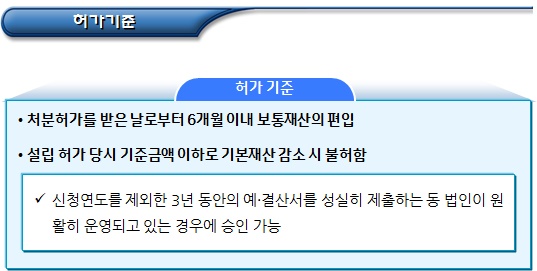

지난번에는요......비영리법인(사단법인, 공익법인, 재단법인)의 설립 허가, 운영, 해산 및 청산 관련하여 공익법인 기본재산의 용도변경 등 허가에 대한 내용으로 포스팅을 해보았었고요.......오늘은 그 뒤를 이어 공익법인 기본재산의 보통재산 편입에 대한 내용으로 포스팅을 해보기로 할께요........ ==> 6) 기본재산의 보통재산으로의 편입 허가 가) 근거 공익법 제11조 제3항 제3호, 공익령 제18조의2 나) 편입가능 금액 기본재산의 10% 범위 내 다) 유형 신청연도를 제외한 이전 3년 동안의 수익의 20% 이상 감소로 목적사업 수행에 어려움이 발생하여 기본재산을 보통재산으로 편입하고자 할 경우(직전 편입이 있은 날부터 3년 경과해야 함) 라) 허가기준 신청 연도를 제외한 이전 3년 동안 기본재산의 운용수익 연평균 금액이 3년 이전 ㅇ녀도보다 20% 이상 감소한 경우 신청 연도를 제외한 이전 3년 동안 기부에 의하거나 기타 무상으로 취득한 재산의 연평균 금액이 3년 이전 ...

#

사단법인허가

#

비영리사단법인설립

#

비영리사단법인설립허가

#

비영리사단법인허가

#

재단법인설립

#

재단법인

#

사단법인

#

사단법인설립

#

사단법인설립허가

#

비영리사단법인

#

비영리법인허가

#

비영리법인설립허가

#

비영리법인설립

#

비영리법인

#

공익법인

#

재단법인허가

#

공익법인허가

#

공익법인설립

#

공익법인설립허가

#

오원희

#

오원희행정사

#

재단법인설립허가

#

512행정사

#

비영리재단법인허가

#

비영리재단법인설립허가

#

비영리재단법인설립

#

비영리재단법인

#

노원행정사

#

노원구행정사

#

행정사

원문 링크 : 공익법인 기본재산의 보통재산 편입