지난번에는요.......공익단체(구 기부금대상민간단체) 및 공익법인(구 지정기부금단체) 지정 신청 관련하여 기부금대상민간단체(공익단체) 지정 신청 서류에 대한 내용으로 포스팅을 해보았었고요.......오늘은 그 뒤를 이어 공익단체(기부금대상민간단체) 지정 취소 사유 등에 대해서 포스팅을 해보기로 할께요....... ==> 7. 세액공제 등 개인(사업자) 기부금 : [소득세법] 제34조 제3항에 따라 필요경비 산입 개인(거주자) 기부금 : [소득세법] 제59조의4 제4항에 따라 세액공제(소득금액의 30% 내에서 기부금액의 15%(1천만원을 초과하는 경우 그 초과분에 대해서는 30%) 법인(기업, 단체 등) 기부금 : 해당 없음 8.

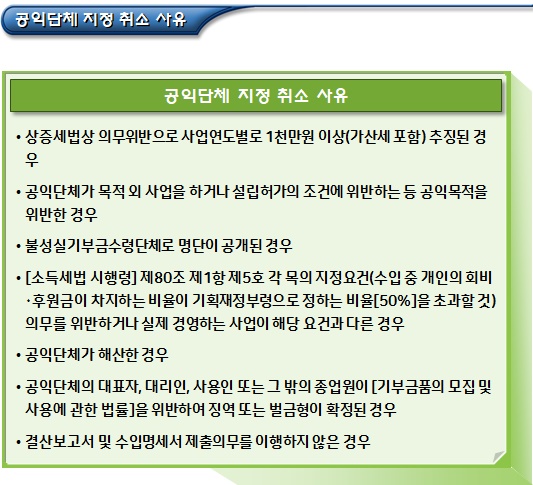

지정 취소 사유 및 재지정 배제 공익단체는 소득세법상 의무사항 외에도 다음의 사유로 지정 취소될 수 있으며, 지정기간 종료 후에도 지정기간 중 지정 취소 사유가 발생한 경우 재지정이 배제되는 등 불이익을 당할 수 있으니 유의하여야 한다. 가.

공익단체 지정...

#

512

#

기부금대상민간단체지정신청

#

기부금대상민간단체지정취소

#

기부금대상민간단체지정취소사유

#

노원구행정사

#

노원행정사

#

오원희

#

오원희행정사

#

지정기부금단체

#

지정기부금단체신청

#

지정기부금단체지정

#

지정기부금단체지정신청

#

기부금대상민간단체지정

#

기부금대상민간단체신청

#

기부금대상민간단체

#

512행정사

#

공익단체

#

공익단체신청

#

공익단체지정

#

공익단체지정신청

#

공익단체지정취소

#

공익단체지정취소사유

#

공익법인

#

공익법인신청

#

공익법인지정

#

공익법인지정신청

#

행정사

원문 링크 : 공익단체(기부금대상민간단체) 지정 취소 사유 등