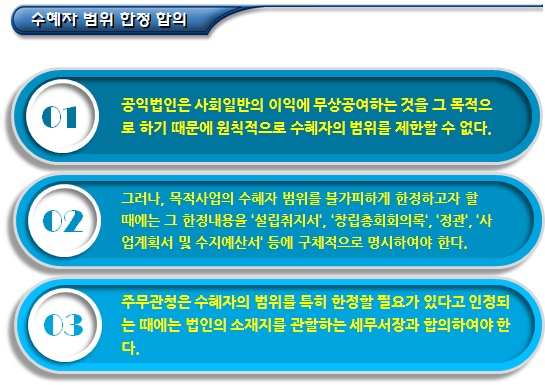

지난번에는요.......비영리법인(비영리사단법인, 공익법인, 비영리재단법인)의 설립 허가, 운영, 해산 및 청산 관련하여 비영리(공익)법인 신청서류 작성에 대한 내용으로 포스팅을 해보았고요.......오늘은 그 뒤를 이어 비영리(공익)법인 특수관계자 제한에 대한 내용으로 포스팅을 해보기로 할께요........ ==> 4) 공익법인의 유의사항 가) 수혜자 범위 한정 합의 나) 주무관청 간 협의 목적사업이 2개 이상 주무관청에 속하는 경우에는 다른 주무관청과 협의하여 허가한다. 다) 특수관계자의 제한 출연자 등 당해 사업과 특별한 관계에 있는 자(특수관계자)가 그 사업운영에 영향을 미치게 될 경우 사실상 건전한 공익사업을 보장하기 어렵게 되므로 특수관계자는 이사 현원의 1/5를 초과할 수 없으며 감사는 이사와 특수관계자가 아니어야 한다는 제한규정을 두어 공익사업의 운영에 관여하지 못하도록 하고 있다.

라) 설립허가 조건 주무관청이 공익법인의 설립허가를 함에 있어서는 다음 각 호의 조건을...

원문 링크 : 비영리(공익)법인 특수관계자 제한