지난번에는요.....비영리법인(사단법인, 재단법인 및 공익법인)의 설립 허가, 운영, 해산 및 청산 관련하여 비영리(공익)법인 장부 및 서류 비치에 대한 내용으로 포스팅을 해보았었고요.........오늘은 그 뒤를 이어 비영리(공익)법인의 해산 및 사유에 대한 내용으로 포스팅을 해보기로 할께요......... ==> 2. 비영리(공익)법인의 해산 및 청산 비영리(공익)법인의 소멸은 자연인의 사망에 해당하는 것으로 그 권리능력을 상실하는 것이며, 자연인과 달리 '상속'제도가 없으므로 재산관계를 정리하기 위하여 일정한 단계(해산 청산)를 거처야 한다.

법인의 해산 및 청산은 법원이 검사·감독한다. 가.

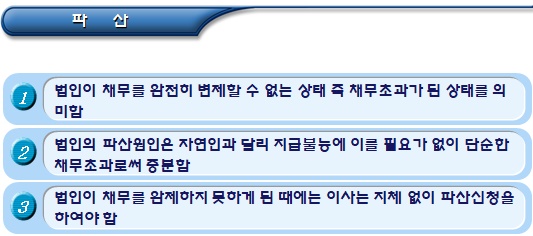

비영리(공익)뻡인의 해산 1) 해산의 개념 법인이 본래의 적극적 활동을 정지하고 청산절차에 들어가는 것을 말한다. 법인이 해산을 하더라도 법인으로서의 실체가 즉시 소멸하는 것이 아니고, 현존사무의 종결, 채권의 추심 및 채무의 변제, 잔여재산의 인도 등 청산절차에 들거가게 되며, 청산의 ...

원문 링크 : 비영리(공익)법인의 해산 및 사유