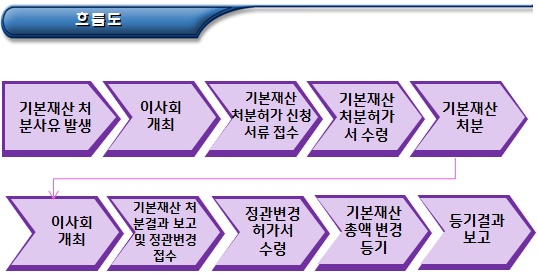

지난번에는요.......비영리법인(재단법인, 사단법인 및 공익법인)의 설립 허가, 지정, 운영, 해산 및 청산 관련하여 비영리(공익)법인 기본재산 처분 허가에 대한 내용으로 포스팅을 해보았었고요........오늘은 그 뒤를 이어 비영리(공익)법인 기본재산 처분 기준에 대한 내용으로 포스팅을 해보기로 할께요........ ==> 바) 기본재산 처분 흐름도 ※기본재산 목록 및 총액이 모두 변경된 경우 기본재산 총액의 변동 없이 목록만 변경한 경우 정관변경 허가서 수령으로 종료됨 기본재산 목록 및 총액의 변경이 없는 경우 기본재산 처분결과 보고로 종료됨 사) 유의사항 처분 허가 전 필수 검토사항을 확인한다. 대체재산이 없는 재산의 감액은 불허한다.

다만, 신청내용을 면밀히 검토하여 재산이 감소되더라도 법인 운영에 큰 지장이 없고 법인 목적사업을 위해 불가피한 경우에는 허용할 수 있다. 회의록에 처분의 사유와 내용을 명시화하여야 하며 참석이사 전원의 서명을 받아 제출하여야 한다.

수익률이 ...

원문 링크 : 비영리(공익)법인 기본재산 처분 기준