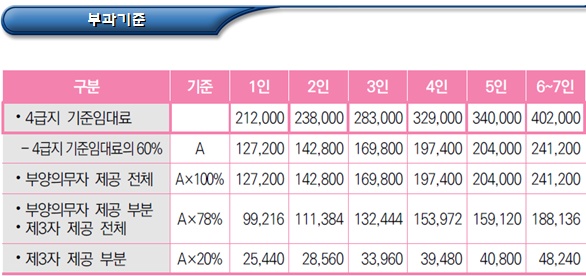

지난번에는 국민기초생활보장제도와 관련하여 기초생활수급자 정기지원 사적이전소득 반영에 대해 이야기했고요 오늘은 그 뒤를 이어 기초생활수급자 사용대차 사적이전소득 부과에 대해 다루려 합니다. 사용대차 사적이전소득은 타인의 집이나 부양의무자의 집에 사용대차로 거주할 때 임차료를 직접 지출하지 않는 대신 간접적으로 얻는 이익을 보장기관이 직권으로 부과하는 소득을 말합니다. 주거급여 수급자로서 사용대차로 거주하는 수급자에게 주로 적용되며 현물이나 노동 등 임차료 이외의 대가를 제공하는 경우도 포함된다는 점이 중요합니다. 예를 들어 생활비 보조나 육아 가사노동, 주택관리 등 특정 대가를 제공하는 경우가 이에 해당합니다. 또 보장가구원이 아닌 자의 집에 주거급여 수급자로서 사용대차로 거주하더라도 주거급여 지급대상자이거나 지급조건을 충족하지 않는 경우에는 부과 대상이 되지 않는 점도 명확히 구분합니다. 다만 독립세대 구성 여부와 사용대차 공간의 독립성, 즉 방 외 주방·욕실의 포함 여부를 종합적으로 판단하여 제3자 제공 부분사용대차 소득을 적용하는 경우가 있습니다. 가구원 수가 7인 이상인 경우에는 가구원 2인마다 이전 가구원수 기준 임대료의 10%를 추가로 산정하고, 총 임대료는 천원 미만은 절사합니다. 예를 들어 7인 기준 임대료가 402,000원이고 8인 기준으로 442,000원이 되며, 7인에서 2인 증가 시 10% 추가로 반영됩니다. 이처럼 사용대차 사적이전소득은 구체적인 가구 규모와 거주 형태를 반영한 복합 산정 규정을 따라 부과되며, 주거형태의 독립성 판단이 핵심 포인트로 작용합니다. 앞으로 이 흐름을 이어 기초생활수급자의 공적이전소득 및 제외 수당에 대해서도 차근히 살펴보려 합니다. 지금까지 강북구 수유동에서 행정사 오원희(512) 이었습니다.

#

512

#

오원희행정사

#

오원희

#

수유행정사

#

수유동행정사

#

사적이전소득

#

사용대차사적이전소득

#

사용대차

#

기초수급자

#

기초생활수급자사적이전소득

#

기초생활수급자사용대차사적이전소득

#

기초생활수급자

#

기초생활보장제도

#

국민기초생활보장제도

#

강북행정사

#

강북구행정사

#

512행정사

#

행정사

원문 링크 : 기초생활수급자 사용대차 사적이전소득 부과