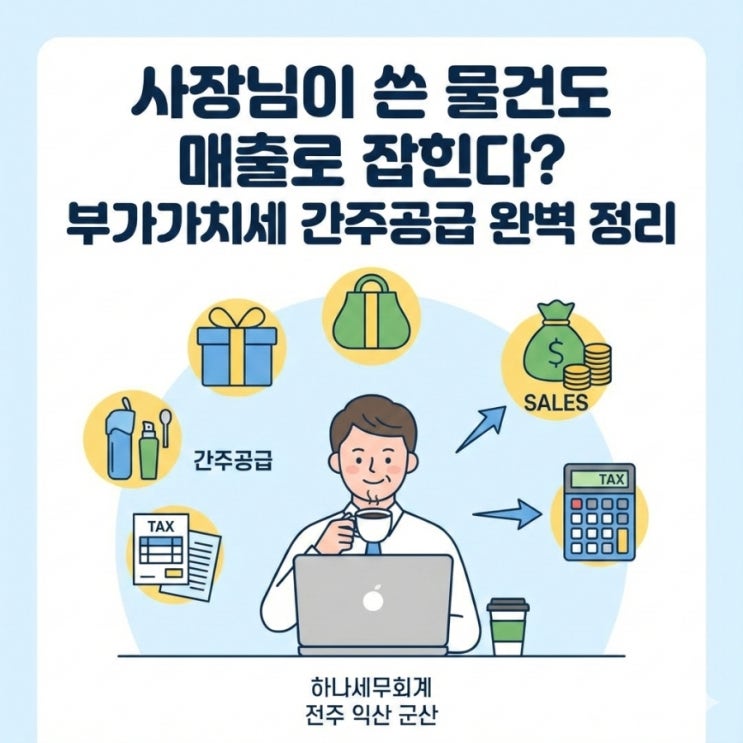

하나세무회계_전주익산군산세무사 : 네이버 블로그 전북 전주 익산 군산 김제 세무사 하나세무회계, 국세청 10년 근무, Since 2018, 상속세, 병의원 전문 m.blog.naver.com 간주공급이란 매입세액을 공제받은 재화를 판매하지 않고 자가사용·증여·전용하는 경우에도, 세법상 공급으로 보아 부가가치세를 과세하는 것입니다. 사장님이 쓴 물건도 매출로 잡힌다?

부가가치세 간주공급 완벽 정리 사업을 하다 보면 내가 만든 물건을 내가 쓰거나 직원에게 선물로 주거나 거래처에 공짜로 주는 경우가 생깁니다. 돈을 받지 않았으니 매출이 아니라고 생각하기 쉽지만, 부가가치세법에서는 일정한 경우 이를 ‘간주공급’으로 보아 과세합니다.

아래에서 원리 → 유형 → 사례 → 예외 → 폐업 시 정리 순서로 깔끔하게 정리해 드리겠습니다. 간주공급의 핵심 원리 “매입세액을 공제받았는가?”

간주공급 판단의 가장 중요한 기준은 단 하나입니다. 매입할 때 부가가치세를 공제받았는지 여부 (일부 예외...