최근 국세청에서 변칙적인 증여 행위에 대해 미성년자, 사회초년생 등을 중심으로 강도 높은 자금출처조사를 진행하고 있다고한다. 국세청은 재산취득 또는 채무상환 자금의 출처를 조사하고 출처가 불명확한 경우에 증여받은 것으로 추정해 과세하는데, 취득자금을 입증하지 못하면 증여세뿐만 아니라 가산세까지도 추징되기때문에 자금출처조사가 나올 것에 미리 대비하는 것이 중요하다.

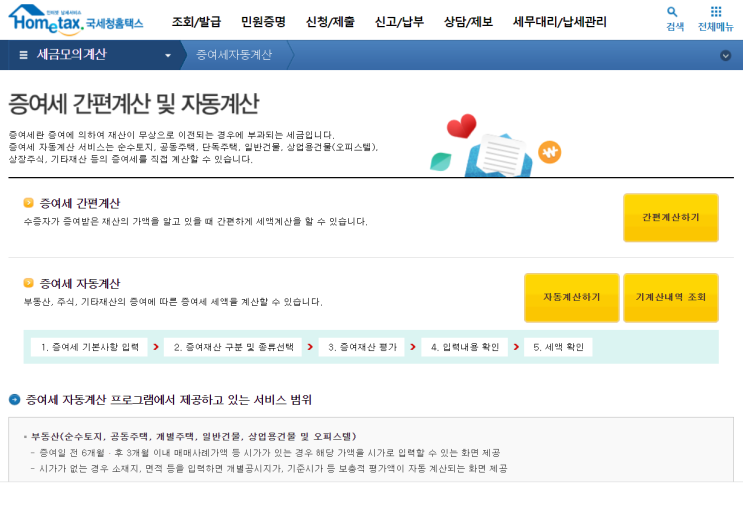

먼저, 증여세란 타인으로부터 재산을 무상으로 취득하는 경우, 그 취득한 자에게 증여받은 재산가액을 과세표준으로 하여 부과하는 조세 (네이버 지식백과) case 조부모, 부모로부터 성년 자녀가 3억 증여시, 5천만원 공제하고 대략 4천만원 정도의 증여세가 부과됨 가족간 차용증 없이 금전거래를 하게 되면 기본적으로 국세청에서는 가족간 금전거래를 증여로 추정한다. > 차용증을 써서 증여세 내지 않기 증여세 계산기 국세청에서 쉽게 계산해 볼 수 있다. 국세청 홈택스 - 세금모의계산 > 증여세자동계산 본문 바로가기 메인메뉴 바로가기...

#

상속세

#

국세청

#

증여세이자계산기

#

증여세절세

#

증여세정리

#

증여세차용증

#

직계존비속

#

차용증쓰는법

#

차용증양식

#

현금증여

#

증여세이자

#

증여세공제

#

증여세계산기

#

국세청홈텍스

#

부동산증여

#

사전증여

#

상속세공제

#

상속세절세

#

자금출처조사

#

증여

#

증여세

#

홈텍스

원문 링크 : 증여세 차용증, 상속세 절세 방법 (케이스스터디)