부수입이 많아지면 종합소득세 과세대상이 될 수 있으며, 근로소득 외 기타소득이 연 300 만원 이상이면 종합소득세를 신고해야 한다. 강연료나 인세, 복권 당첨금 등도 기타소득에 해당한다. 다양한 부업이 있다면 각 소득의 규모를 파악하는 것이 중요하다.

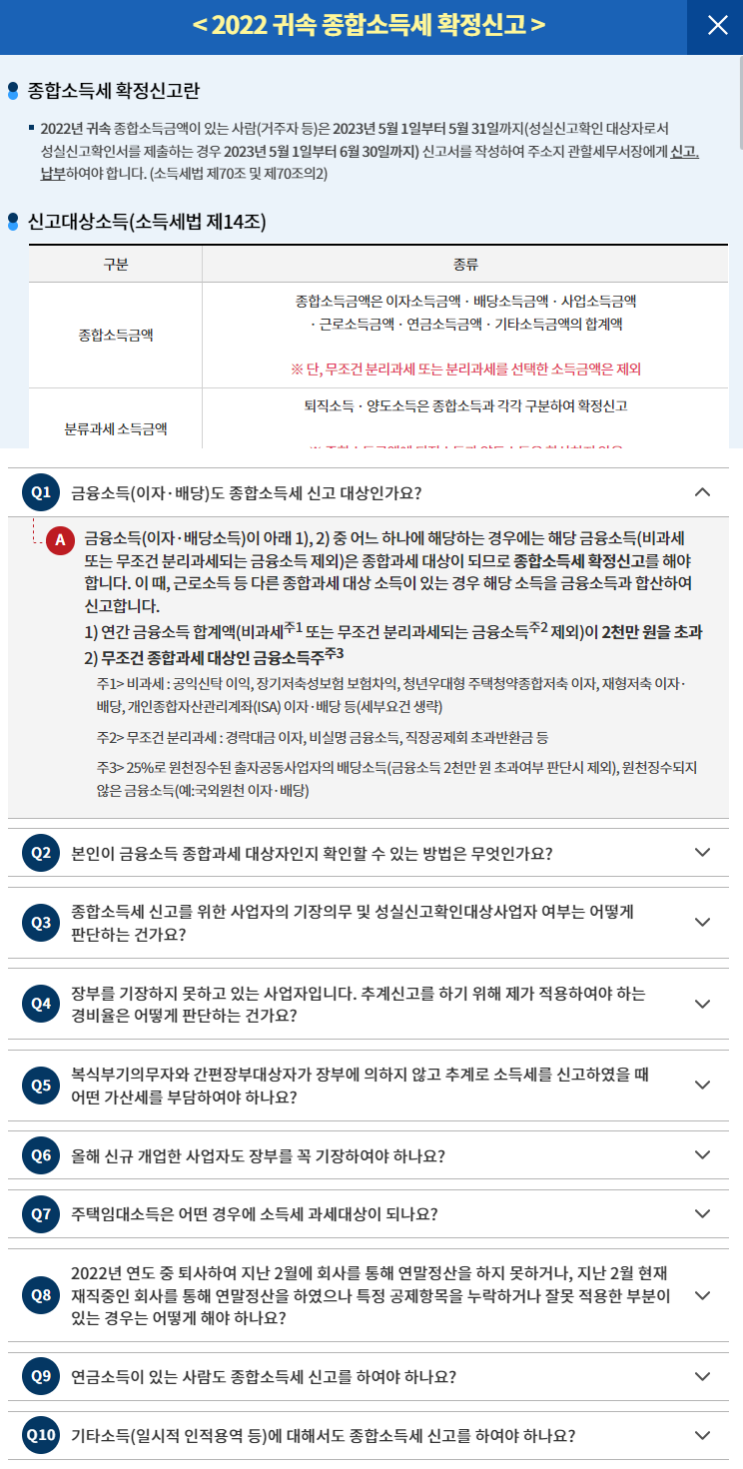

금융소득이 종합과세 대상이 되는 경우도 있다. 연간 금융소득 합계액이 2 천만 원을 초과하거나 무조건 종합과세 또는 분리과세 대상인 금융소득의 성격에 따라 종합과세 여부가 결정된다. 비과세·무조건 분리과세 금융소득은 제외되며, 근로소득 등 다른 종합과세 대상 소득이 있으면 금융소득과 합산해 신고한다. 금융소득종합과세 대상 여부는 금융회사에서 제공하는 금융소득 지급명세서와 홈택스의 금융소득 조회 등으로 확인 가능하고, 필요 시 서면으로도 자료를 신청할 수 있다. 자료가 서로 다를 경우에는 금융회사 자료를 별도로 수집해 신고해야 한다.

사업자의 기장 의무와 성실신고확인대상 여부는 직전 과세기간의 수입규모를 기준으로 판단하며, 신규 개업자나 전문직사업자 여부에 따라 간편장부 대상 여부가 결정된다. 간편장부로 신고하더라도 기장을 하는 경우 공제혜택이 주어지며, 복식부기로 장부를 작성하는 것이 원칙이다. 다만 소규모 사업자와 신규 개업자는 간편장부를 이용하거나 추계신고를 할 수 있으며, 장부 미비 시 무신고가산세 및 무기장가산세가 가산될 수 있다.

주택임대소득은 보유 주택수와 기준시가에 따라 과세 여부가 달라진다. 또한 연말정산을 하지 못했거나 공제 누락이 있는 경우 5월 종합소득세 확정신고 기간에 개인적으로 연말정산 및 재정산을 할 수 있다. 공적 연금소득은 종합과세 대상이지만, 공적연금 외의 소득이 없으면 연말정산으로 종합신고를 갈음할 수 있으며, 사적연금소득은 종합과세 표준에 합산하는 경우와 분리과세를 선택하는 경우가 있다. 무조건 분리과세와 무조건 종합과세로 결정되는 기타소득 외의 소득은 원천징수 여부와 요건에 따라 종합·분리과세 중 선택할 수 있다.

추가로, 연금계좌의 운용실적에 따라 선택적으로 분리과세를 적용받을 수 있으며, 소득금액이 연간 300 만원 이하인 기타소득 중 원천징수된 경우에는 선택적 과세가 가능하나 요건 미충족 시 종합소득세 신고를 해야 한다. 복권 당첨금, 승마투표권 등 특정 소득은 무조건 분리과세 또는 무조건 종합과세로 정해진다. 이러한 규정에 따라 각 소득의 성격과 금액에 맞춰 신고 방법과 세액공제 여부를 정확히 판단해야 한다.

#

종소세

#

종합소득세

#

종합소득세신고

#

종합소득세신고기간

#

종합소득세질문

![[관평동 샤브샤브] 꽃마름 샤브 배달 주문 후기 소식좌는 2인분 주문해서 4인 식사 가능한 양](https://mblogthumb-phinf.pstatic.net/MjAyMjEyMzBfMjQ0/MDAxNjcyNDA4NTQ5OTkx.spxezOrTZIjmldpGKvKVBOP809pyPmZOGZICFR6Z7xcg.zt1-4Nr7kYEL68T0Sg5kuD0T4AAFQJQbW0PaZOGUKzog.JPEG.pie0123/IMG_0976.JPG?type=w2)