지금 현재 시대는 월급가지고는 노후를 준비하기가 너무나 어려운 상황입니다. 40대 중후반에서 50대만 가도 희망퇴직이 대다수 권유하는걸로 알고 있습니다. 그때 노후준비를 하기에는 너무 늦기 때문에 지금부터라도 조금씩 조금씩 적립하여 노후준비를 안정적으로 하는데 도움이 될것입니다.

지금부터 노후준비를 위한 연금저축과 IRP(개인 퇴직연금)에 대해 알아보겠습니다. 저는 참고로 개인연금저축펀드를 이용하여 ETF투자로 조금씩 적립하고 있습니다.

연금저축과 IRP(개인형 퇴직연금)란 무엇인가? 연금저축이란?

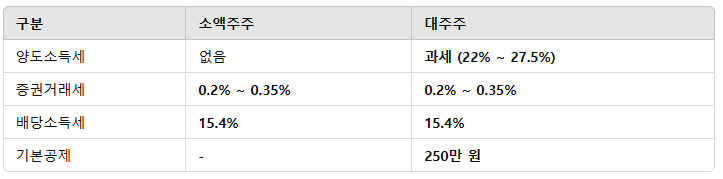

연금저축은 개인이 노후 자금을 마련하기 위해 자발적으로 가입하는 금융 상품으로, 세액공제 혜택을 받을 수 있는 장점이 있습니다. 연금저축은 크게 3가지 유형(연금저축신탁, 연금저축펀드, 연금저축보험)으로 나뉩니다.

가입자는 납입한 자금을 55세 이후부터 10년 이상 연금 형태로 수령해야 합니다. 연금저축의 종류 1.

연금저축신탁 은행에서 운영하는 연금저축 상품 예금자보호제도 적용 (최...

원문 링크 : 노후 준비 필수! 연금저축과 IRP의 장단점과 투자 전략