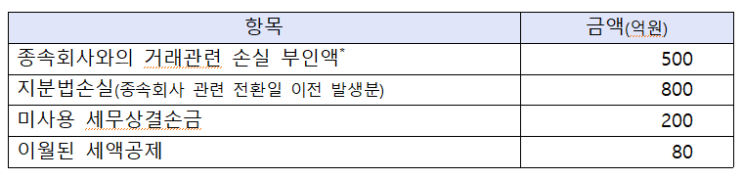

한국채택국제회계기준(K-IFRS) 금융감독원 회신일 2012.01.13 *하기 자료는 금융감독원 홈페이지에서 확인 가능합니다. 1. 현황 A회사의 ’x1년말 기준 세무상 차감할 일시적차이 등의 현황(이연법인세자산 미인식)은 다음과 같음 * 해외특수관계자에 대한 저가판매 거래에 대하여 정상가격과의 차액을 익금산입하고 종속회사 주식의 증가로 유보처분(주식처분시 손금산입) A회사는 ’x2년에 K-IFRS로 전환하면서 토지*를 공정가치로 재평가하여 간주원가로 계상함에 따라 가산할 일시적차이 1,800억원(이연법인세부채 인식)이 발생함 * 해당 토지는 사업용 토지(주로 제조시설과 관련된 공장용지)로 가까운 미래에 처분할 계획(가능성) 없음 2.

질의사항 토지의 공정가치 평가에 따른 가산할 일시적차이를 근거로 미사용 세무상결손금·세액공제 및 기타 차감할 일시적차이에 대하여 이연법인세자산을 인식할 수 있는지? (갑설) 토지 평가차액만큼 차감할 일시적차이가 사용될 수 있는 과세소득의 발생가...

#

이연법인세자산

#

질의회신

원문 링크 : 별도재무제표 상 이연법인세자산 인식 가능 여부