안녕하세요 ~! 퀀스택스 입니다.

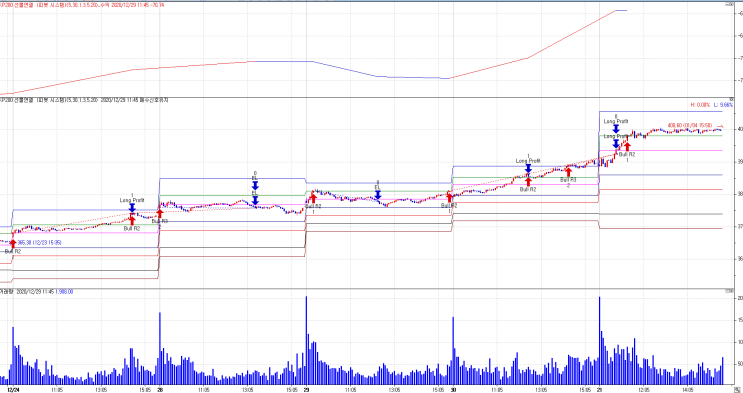

오늘은 시장의 추세에 따라 변동성 돌파전략의 매수가격을 유동적으로 조절하여 트레이딩을 수행하는 새로운 버전의 변동성 돌파전략을 소개해드리도록 하겠습니다. 우선 변동성 돌파전략의 진입가격을 계산하는 공식부터 살펴보겠습니다.

진입가격 = RANGE * K + 당일시가 RANGE 는 변동폭을 의미하며, 저는 보통 전일고가 - 전일저가를 사용합니다. K값은 보통 0 ~ 1 사이의 값을 사용하며, K값이 클수록 진입가격이 높아집니다.

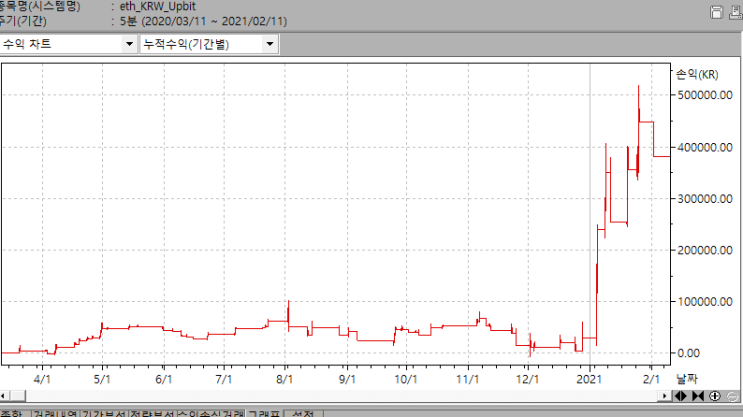

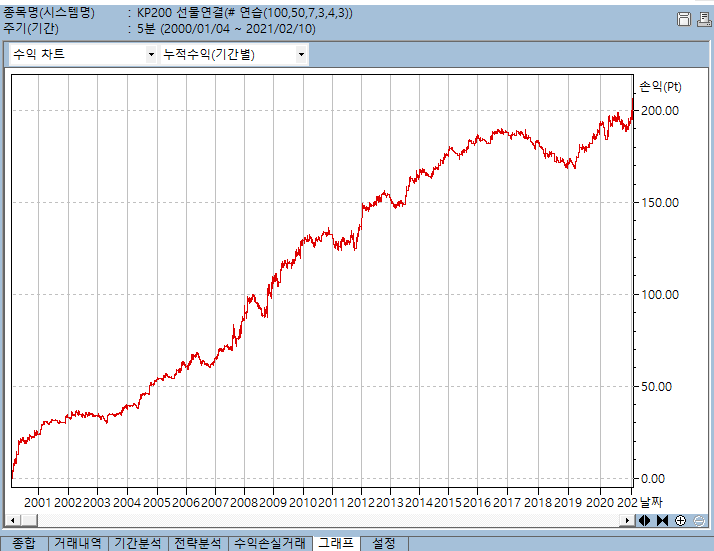

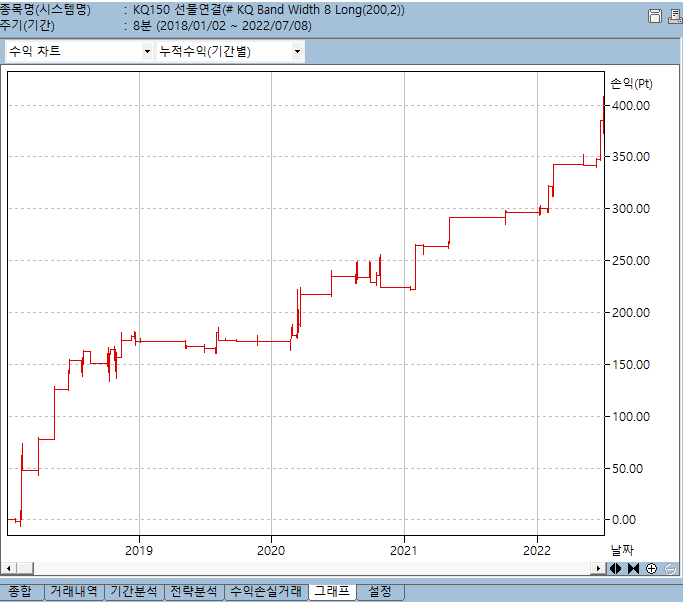

얼마전 시스트레이더님께서 K값은 0.5으로 고정한 상태에서 Range 값을 전일시가 - 전일저가를 사용했을 때 코스닥 ETF를 매매하는 변동성 돌파전략의 성과가 가장 우수하다는 댓글을 남겨주셨습니다. 실제로 투자전략을 구현해보니 Range를 전일시가 - 전일저가로 사용했을 때의 성과가 가장 높았고, 전일고가 - 전일시가가 가장 낮은 성과를 기록하였습니다.

자세한 내용은 아래의 투자전략 검증결과를 참고하시기 바랍니다. 누적수익률 ...

![[퀀트투자전략] 시장추세에 따라 매수타이밍을 유동적으로 조절하기 (feat. 변동성 돌파전략)](https://mblogthumb-phinf.pstatic.net/MjAyMzA1MjVfMTUw/MDAxNjg0OTg5OTc5OTgw.YjKTrJZsRAELzyk1wBBv9_-Lzj9j3Kl2zwE_G_dktWEg.zgQhcC6J3Zk2grkRPvR548OmjNU3GY497_7xbfL7fOUg.PNG.okshin23432/image.png?type=w2)

#

QUANT

#

파이썬

#

퀀트투자

#

퀀트킹

#

퀀트박스

#

주식투자

#

주식

#

젠포트

#

이더리움

#

시스트레이더

#

시스템트레이딩

#

비트코인

#

바이비트

#

바이낸스

#

국내주식

#

SYSTRADER79

#

해외주식