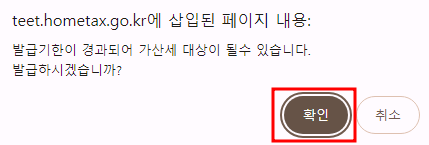

전자세금계산서 발행기한 (매월10일 마감일) 이후 지연발급 방법입니다. 지연발급후 부가가치세 신고시 지연발급가산세 1%를 신고/납부하여야 합니다.

수취자도 0.5% 가산세가 있어 서로 챙기도록 하고 있습니다. 발급 (= 공급시기, =작성일자) 구분 설명 가산세 지연발급 발급시기가 지난 후 공급시기가 속하는 과세기간에 대한 확정신고기한 내 발급 발급자: 1% 가산세 수취자: 0.5% 가산세 (매입세액공제) 종이발급 발급시기에 전자세금계산서 외의 세금계산서 발급 발급자: 1% 가산세 수취자: 해당없음 미발급 발급시기가 지난 후 공급시기가 속하는 과세기간에 대한 확정신고기한 내에 발급하지 않은 경우 발급자: 2% 가산세 수취자: 매입세액 불공제 * 2024년 기준 전직전연도 연매출1억이상의 개인사업자는 세법 개정으로 24년 7월부터 발행 의무대상 전송 (신고, 제출시기 국세청 전송) 구분 설명 가산세 지연 전송 발급일의 다음 날이 지난 후 공급시기가 속하는 과세기간에 대한 확정신고기한까지...

#

계산서지연발급가산세

#

지연발급가산세

#

전자세금계산서지연발급가산세

#

전자세금계산서발행방법

#

전자세금계산서발행

#

전자세금계산서가산세

#

전자세금계산서

#

세금계산서지연발급가산세

#

세금계산서지연발급

#

세금계산서발급

#

백설왕자

#

투자의경로