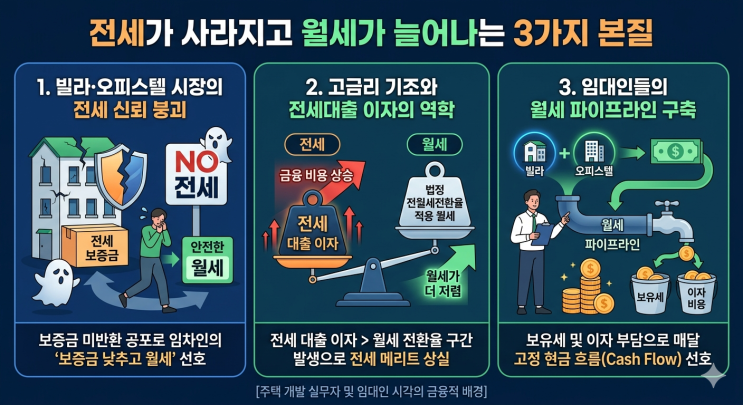

전세 구하기가 하늘의 별 따기처럼 느껴지는 배경에는 금융 메커니즘과 수익 구조의 변화가 작용합니다. 최근 임대차 시장에서 전세 매물의 축소와 월세 또는 반전세 계약의 증가가 뚜렷해진 이유를 분석하면, 첫째 빌라와 오피스텔 등 비아파트 상품군에서 전세에 대한 신뢰가 떨어진 점이 큽니다. 전세 보증금을 돌려받지 못할 가능성에 대한 우려가 커지면서 임차인들은 보증금을 낮추고 월세를 늘리는 방식을 선호하게 됩니다. 둘째 고금리 환경에서 전세대출 이자의 부담이 커지자 법정 전월세전환율을 적용한 월세가 더 저렴해지는 구간이 생깁니다. 셋째 임대인들도 보유세 부담과 이자 비용을 줄이고 안정적으로 현금 흐름을 확보하기 위해 전세 보증금을 은행에 묶기보다 매달 고정적으로 들어오는 월세를 선호합니다.

전월세전환율 계산은 임차인에게 중요한 실무 도구로 작용합니다. 연간 월세 총액을 전세 보증금으로 나눠 100에 곱한 수치로, 이를 기준으로 계약상의 전환율이 합리적인지 판단합니다. 일반적으로 전환율이 기준치를 초과하면 월세가 과도하게 책정된 것으로 보게 됩니다. 임차가가 판단하는 적정 범위는 보증금 규모에 따라 달라지며, 전세가 큰 경우 대출 이자와 비교해 전세 대출이 여전히 유리한 구간이 존재합니다. 반전세 구조로의 조율이 가능하면 자금 부담을 낮출 수 있습니다.

실무적으로는 월세 시대에서 임차인의 자산 방어를 위한 구체적 전략이 필요합니다. 연말정산의 월세 세액공제를 최대한 활용하고, 전입신고와 주소지 일치를 확실히 하여 법적 혜택을 받도록 해야 합니다. 계약 갱신 시 보증금 인상을 월세로 전환해 달라거나, 반전세 구조로 협상하는 것이 지출을 줄이는 효과적 방법으로 제시됩니다. 또한 정부의 저리 전세자금대출 상품을 적극 활용하는 것도 중요합니다. 버팀목 전세자금대출이나 신혼부부 전용 대출 등은 시중 은행 금리보다 낮은 금리로 자금 조달이 가능하므로 정책 금융 포털을 자주 확인할 필요가 있습니다.

월세의 확산 속에서도 자산을 지키고 내 집 마련으로 나아가기 위한 실행 과제는 명확합니다. 소비를 통제하고 자금 흐름을 투명하게 관리하며, 월세 지출을 줄이고 자산 축적에 집중하는 자세가 필요합니다. 철저한 준비와 전략적 협상으로 남는 자금을 확보하고, 세제 혜택과 제도적 지원을 최대한 활용하는 자세가 자산 격차를 좁히는 핵심이라 할 수 있습니다. 월세 시대의 흐름 속에서도 현명한 선택과 실천이 결국 자산 형성의 발판이 됩니다.

#

부동산재테크

#

부동산전망

#

서울월세화

#

월세세액공제

#

임대차시장

#

전세의월세전환