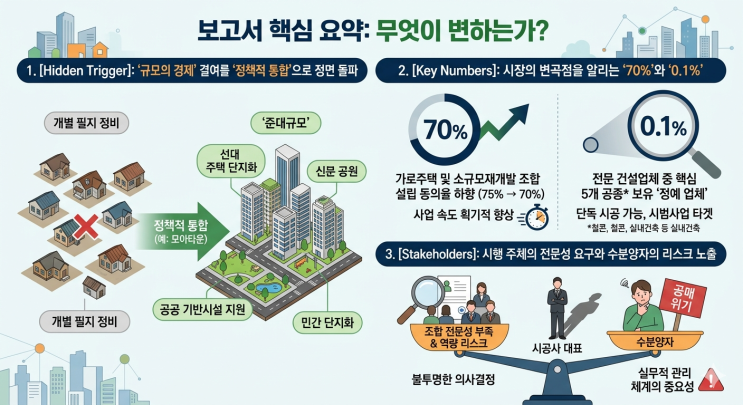

스마트홈 기반의 AAL 표준화와 고령자 돌봄 데이터 비즈니스 트렌드는 부동산개발사업의 사업성 평가 제도와 밀접하게 연결되며, 숫자 중심의 사업성 평가 방식의 한계를 드러내는 사례로 제시된다. 시니어타운·헬스케어 등 특화형 개발은 일반 분양 아파트와 달리 단순히 평당 분양가나 건축비로만 수익성을 판단하기 어렵다. 현장 실무 흐름의 인식이 부족하면 비용 왜곡 평가와 미래 가치 반영의 누락이 발생할 수 있다. 가전·HVAC·AI 로봇 등 정밀 하드웨어 인프라 설치비와 센서 네트워크 구축비가 단기 지출로만 간주되면 사업성 악화 요인으로 과소평가될 위험이 크다. 반면 스마트홈에서 수집된 장기 데이터는 보험, 의료, 돌봄 서비스 연계로 운영 수익(NOI)과 자산가치 상승의 핵심 동력이 되므로, 단순 기계적 할인율(DCF) 모델만으로는 무형의 가치를 반영하지 못한다.

AAL 표준화 체계와 사업성 평가 가이드라인의 연계 필요성은 미래 매출과 현금흐름의 객관화를 위한 기준선으로 작용한다. 정성적 검증 표준화가 필요하며, 외부 평가기관 의무평가에서 AAL 인프라가 실질적 운영 수익 창출 구조를 갖추었는지 추적하는 가이드가 신설되어야 한다. 또한 첨단 IT기술과 디지털 헬케어가 결합된 복합 특수용도 건축물에 대해선 할증 요율을 세분화해 평가 품질의 부실화를 예방하는 체계가 요구된다.

다학제적 실무 인지 역량 강화 역시 중요하다. 평가기관 지정 요건에서 인력의 다양성과 컨소시엄 참여 활성화가 강조되며, 단순한 감정평가사나 회계사만으로는 스마트홈 기반 돌봄 사업의 정합성을 판단하기 어려워진다. 국토교통부 훈령에 따라 정보통신 기술 역량을 가진 신용평가기관과 현장 실무에 강한 감정평가법인이 협력하는 컨소시엄 구조가 유도되어야 한다. 이를 통해 기계적 숫자 평가에 매몰되는 부작용을 원천 차단할 수 있다.

장기적으로 국토교통부의 부동산개발사업 정보체계는 토지매매계약이나 인허가 일정을 넘어서, 고령자 돌봄 스마트홈 자산의 시장 분양률·입주 후 운영 데이터 표준·특화 상품 공급 추이 등을 빅데이터로 상시 동기화해 평가기관들이 왜곡되지 않은 실제 데이터를 기반으로 미래 융합 자산의 가치를 정교하게 모니터링하도록 발전해야 한다.

![[히트]콘텐츠가 돈이 되는 시대, 부동산 평가도 ‘데이터’를 읽어야 산다](https://mblogthumb-phinf.pstatic.net/MjAyNjA2MDRfNjYg/MDAxNzgwNTMzNDAwODc1.Pk_ucmLWMO9FajjUIrvs_RVIeFyY2VtkvdmiOXckZtEg.sMMCJkg4O_sqd-hH1bBjRCIluh_2tzUB5pMXowJUpdQg.PNG/%BD%BA%B8%B6%C6%AE%C8%A8.png?type=w2)

#

AAL

#

컨소시엄평가

#

실버하우징

#

시니어타운

#

스마트홈

#

사업타당성

#

사업성평가

#

빅데이터

#

부동산트렌드

#

부동산개발

#

부동산IT

#

미래자산

#

디지털헬스케어

#

국토교통부

#

고령자돌봄

#

가치평가

#

NOI

#

프롭테크

![[긴급진단] 중동 전쟁의 늪과 호르무즈 봉쇄: 국제유가 $100 돌파에 따른 자산 방어 전략](https://mblogthumb-phinf.pstatic.net/MjAyNjA0MjNfMTQ2/MDAxNzc2OTEzNTA4MDAw.SUQs7OX3-qRBoroJ7mOkGIwZNpgdeN_DhJ-oKXuh7SYg.UYa3IhZOnrLkkn7wJjRXZH2m5ylvd1-w8-rK2MYaTUgg.PNG/Gemini_Generated_Image_ovqq0tovqq0tovqq.png?type=w2)