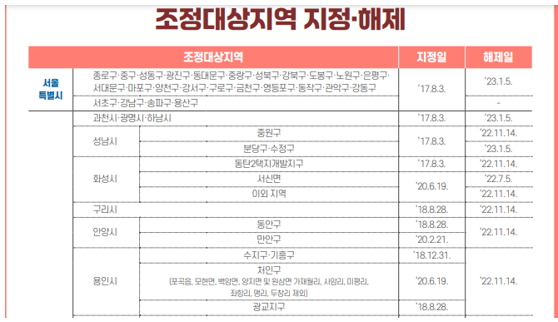

주택 양도 전 주민등록상 세대를 분리하였으나 1세대 1주택 비과세를 적용 받지 못한 사례 무주택자인 한입씨는 2003.5.1 경기도 용인시 수지구의 A아파트를 6억원에 취득해서 처음으로 내 집을 가지게 되었다. 그리고 A아파트의 가격이 꾸준히 상승하자 부동산이 돈이 된다는 것을 알고 2015.5.5 경기도 성남시 분당구에 소재한 B아파트를 5억원에 취득했다. 7년 뒤에 한입씨는 20대가 된 자녀 두입씨에게 유사매매사례가액인 6억원에 B아파트를 증여했다. 2주택자인 한입씨는 2023.9월경에 가격이 많이 오른 A아파트를 매매할 계획이 있어서 2023.8.15 한입씨는 자녀 두입씨와 주민등록상 세대분리를 했다.

자녀 두입씨는 대학원생으로서 아르바이트 및 연구보조비를 지급받고 있었다. 한입씨는 2023.9.16 A아파트를 12억에 매매한 뒤 1세대1주택 비과세로 양도소득세 신고를 했다.

한입씨는 자녀의 주민등록상 세대분리로 양도소득세를 한 푼도 내지 않아 너무 기분이 좋아서 친구들과 분당...