유사매매사례가액 상증세법은 평가 우선순위를 적용함에 있어 당해 재산의 매매가액, 당해 재산의 감정평가가액 순으로 정하고 있고, 당해 재산에 대한 가액이 없는 경우 평가범위 내(평가기준일 전후 6월) 발생한 유사매매사례가액을 우선 적용하며, 평가범위 밖에서 발생한 유사매매사례가액은 재산평가심의위원회 심의를 거쳐 평가대상 재산의 가액으로 적용하고 있다. 평가방법을 감정평가가액 또는 유사매매사례가액으로 선택하여 신고할 수 있는 기간은 15개월(상속개시일부터 상속세 과세표준 신고기한 6개월, 신고기한으로부터 법정결정기한까지 9개월)이나 된다(조심 2024서628(2024.04.18)).

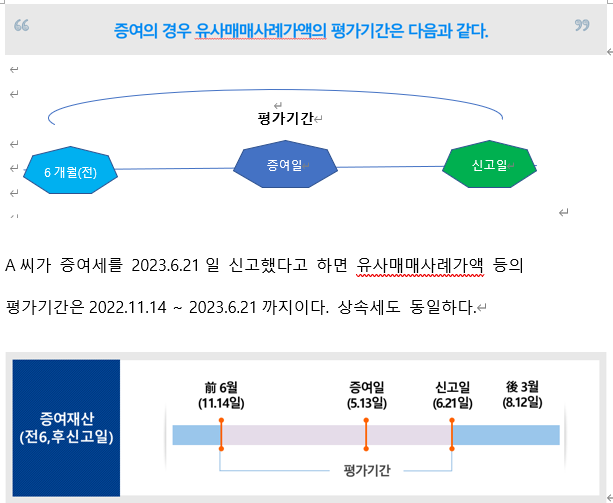

「상증세법 시행령」 제49조제1항은 ‘법 제60조제2항에서 "수용가격ㆍ공매가격 및 감정가격 등 대통령령으로 정하는 바에 따라 시가로 인정되는 것"이란 평가기준일 전후 6개월(증여재산의 경우에는 평가기준일 전 6개월부터 평가기준일 후 3개월까지로 한다. 이하 이 항에서 "평가기간"이라 한다)이내의 기간 중 매...

원문 링크 : 유사 재산의 가액을 잘못 적용하여 증여세 신고를 한 사례

![[ 병의원 개원 ] 의료기관 개설 신고 절차](https://mblogthumb-phinf.pstatic.net/MjAyNDA4MzFfMTQg/MDAxNzI1MDUxMDU2Mzky.JzOBvNzHd1cZGhyn1kSbKLpNlkj-EJNXJeIH1nQbMVMg.6QvkBDk3W1RGkmljJ835B1hBFioa7NnyOXajR2qgKIMg.PNG/image.png?type=w2)

![[학원 세무] 학교교과교습학원과 평생직업교육학원에 따라 달라지는 학원의 교습과정](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMTBfOTMg/MDAxNzI4NTA2MTA5ODAz.JA4qukqNf5srsfeBQ8oBSLE6ncxkbo5JY_P8L1r82y0g.H9ijaOyGIWDOrYMO5C9rr8q5U10ck4pRoHqt7yQeib8g.PNG/image.png?type=w2)

![[ 주택임대사업자 양도소득세 ] 거주주택 양도시까지 임대주택 등록을 유지하지 않아 거주주택 양도 시 1세대1주택 비과세를 적용 받지 못한 사례](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTRfMTYx/MDAxNzMxNTMxMDE5NjY1.qQQ6eKgi6Ru3roWcvus-85Aj0aRHLzxJzya50-FgY4Mg.QGECOncovmAo3za_pNj8HfBMdtOwazr36TlO23LK2msg.PNG/image.png?type=w2)

![[양도소득세] 2024년부터 2년간 지방 준공 후 미분양 주택을 최초로 구입과 2025 과세특례 세부요건 개정안](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMDdfMTA4/MDAxNzM4OTMxMTYxNTAz.rQCnvh6cJKcJZTJ3lvRFG7tJYYlb2Pp85NkgaXcdtucg.uzUXb_Gx21ZgRFaZHEQfHesMQg_QIC3i6zqWWzi6ZiYg.PNG/image.png?type=w2)