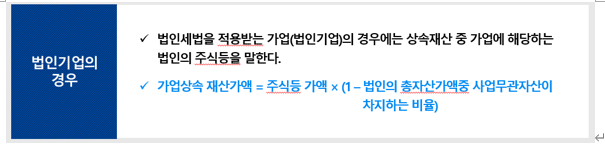

가업승계 증여세 과세특례 적용시 가업자산 상당액이란 해당 주식 등의 가액에 그 법인의 총자산가액 중 증여일 현재 사업무관자산을 제외한 자산가액이 차지하는 비율을 곱하여 계산한 금액에 해당하는 것이다 (서면-2018-상속증여-3934 [상속증여세과-150], 2019.02.19.). 사업무관자산비율(=사업무관자산/상증법상 총자산)을 계산은 다음과 같이 한다. ①총자산가액은 상증법상 총자산을 말한다.

이 경우 대손충당금을 차감하기 전의 금액을 사용한다. 왜냐하면 분모와 분자의 접근방법이 동일해야 하기 때문이다.

구체적으로 주식평가조서의 자산총계에다가 부채에서 제외되는 항목인 2. 제충당금 (대손충당금, 퇴직급여충당금, 단체퇴직급여충당금)상의 금액을 합산한 금액을 상증법상 총자산으로 한다. ②사업무관자산의 가액은 상증법상 가액으로 한다.

단, 장기대여금처럼 대손충당금이 있는 업무무관자산가액은 대손충당금 차감 전 금액을 사용한다. 분무와 접근방법이 일치해야 하기 때문이다. ③토지와 건물은 ...

원문 링크 : 가업상속공제 - 사업무관자산비율 계산방법은?

![[종부세] 일시적 2주택자의 종전주택 처분기한 신규주택 취득일부터 3년으로 연장 - 2023.1.12부터 적용](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMDdfMTcg/MDAxNjc1NzE2NjUwMjEy.Mg6w7CeRQtPglXislpGJMOIrAv9XE4NPRR0jhL-cZ1Ig.7aFQ_yQpTvo3aBEIGqL__oApkUAT7lFnsX_D9Uy8H7kg.PNG.rotasun/image.png?type=w2)

![[ 상속세 절세 전략 ] 계부일 경우 상속세는?](https://mblogthumb-phinf.pstatic.net/MjAyMzA2MTdfMjcw/MDAxNjg2OTUxNDg0NzA0.Y87-kEDl7dC9lNBM0MQAMn-x88AsLRempd3eii-5HuAg._Tr_CSLcrrN8gutdFu4RZTdCYmoAF3o_Knk2w3t-KScg.PNG.rotasun/image.png?type=w2)

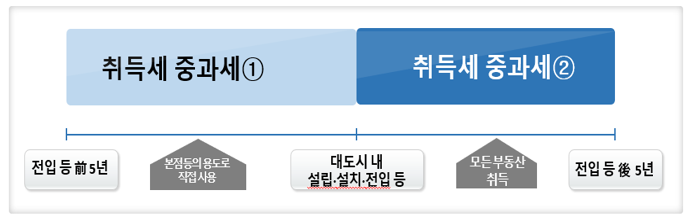

![[취득세] 다주택자 중과세율 적용의 기준이 되는 1세대의 주택수 산정방법과 2025년 개정](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTBfOTUg/MDAxNzM5MTgxODM1NDUz.hkUigcV4D_0F-q4wsGBsah0hp8Xhs8-mLqgzugDz6OEg.fiVpvUW_zCZaT3u_RJsxWiEeMhKZnfbq6pybwM4NGI0g.PNG/image.png?type=w2)