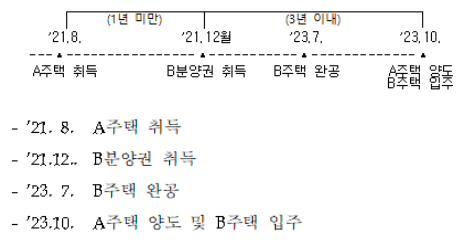

혼인합가 비과세 특례도 있나요? (소득세법 시행령 제 155조 제 5항) 1주택을 보유하는 자가 1주택을 보유하는 자와 혼인함으로써 1세대가 2주택을 보유하게 되는 경우 또는 1주택을 보유하고 있는 60세 이상의 직계존속을 동거 봉양하는 무주택자가 1주택을 보유하는 자와 혼인함으로써 1세대가 2주택을 보유하게 되는 경우 각각 혼인한 날부터 5년 이내에 먼저 양도하는 주택은 이를 1세대1주택으로 본다.

먼저 양도하는 1주택은 다음 비과세요건을 반드시 충족해야 한다. ①양도하는 일반주택을 양도일 현재 2년 이상 보유요건 충족 ②2017.8.3이후 조정대상지역 일반주택을 취득한 경우 2년 이상 거주요건 충족 https://ebook-product.kyobobook.co.kr/dig/epd/ebook/E000006914751 2024 양도소득세 절세전략 | 성셈 | 작가와- 교보ebook 양도소득세 절세전략세무전문가 4인이 모여서 누구나 한입에 베어 물 수 있는 양도소득세 절세전략을 만들었...

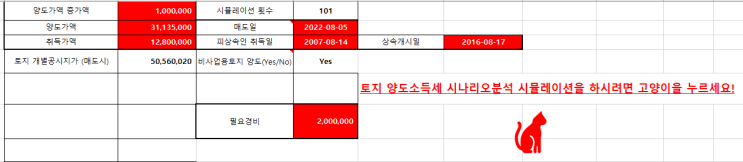

![[ 상속세 절세 전략 ] 나의 시나리오별 상속세는?](https://mblogthumb-phinf.pstatic.net/MjAyMzA2MTZfMTEg/MDAxNjg2ODY5NzYzNjA0.B3F1O4Rmvgr1qbZHImEhTEWL9loVvIW4iXC_Al_HSwwg.TH-qIFsb_NIjHcGz6My0bbbbmRPQOPvHcpuZQgfcdIog.PNG.rotasun/image.png?type=w2)