조세특례제한법 제 6조의 창업중소기업세액감면을 받을 수 있는 중소기업이란 다음 각 호의 요건을 모두 갖춘 기업("중소기업")을 말한다. 다만, 자산총액이 5천억원 이상인 경우에는 중소기업으로 보지 않는다. 1.

매출액이 업종별로 「중소기업기본법 시행령」 별표 1에 따른 규모 기준("평균매출액등"은 "매출액"으로 보며, 이하 "중소기업기준"이라 한다) 이내일 것 2. 삭제 3.

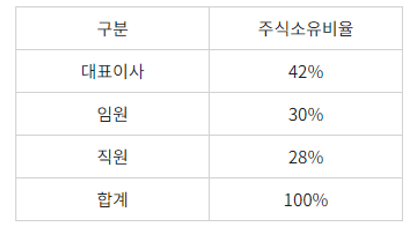

「독점규제 및 공정거래에 관한 법률」 제31조 제1항에 따른 공시대상기업집단에 속하는 회사 또는 같은 법 제33조에 따라 공시대상기업집단의 국내 계열회사로 편입·통지된 것으로 보는 회사에 해당하지 않으며, 실질적인 독립성이 「중소기업기본법 시행령」 제3조 제1항 제2호에 적합할 것. 이 경우 「중소기업기본법 시행령」 제3조 제1항 제2호 나목의 주식등의 간접소유 비율을 계산할 때 「자본시장과 금융투자업에 관한 법률」에 따른 집합투자기구를 통하여 간접소유한 경우는 제외하며, 「중소기업기본법 시행령」 제3조 제1항...

원문 링크 : 창업중소기업세액감면 중소기업과 2025년 개정안