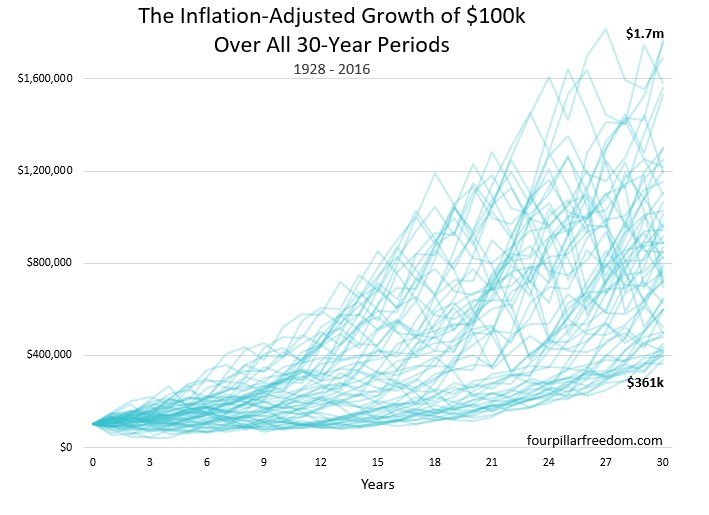

최근 나는 연간 지출의 25배를 저축하면 은퇴 후 매년 포트폴리오의 4%를 '안전하게' 인출할 수 있고, 돈이 부족하지 않을 가능성이 높다는 '4% 법칙'에 대해 많이 생각해 보았다. 이 규칙은 은퇴 후 더 이상 일하지 않을 계획이라면 훌륭하게 작동한다.

하지만 일을 즐기는 경우는 어떨까? 또는 재정적인 여정을 시작하는 단계에 있고 재정적으로 독립할 수 있는 충분한 돈을 모으기 위해 10~15년 동안 의미 없는 직장에서 일하고 싶지 않다면 어떻게 해야 할까?

또는 향후 수십 년 동안 일을 계속하면서 그 과정에서 미니 은퇴를 선택하고 싶다면 어떻게 해야 할까? 이러한 생각을 하고 있다면 연간 지출의 25배를 저축하는 것은 다소 과도해 보일 수 있다. 100만~200만 달러를 저축하는 대신, 직장을 그만두기 전에 몇십만 달러만 저축한 다음 좋아하는 일을 통해 지출을 충당할 수 있는 충분한 수입을 올리기 시작하면 어떨까?

이 방법을 선택하면 저축에 손대지 않아도 시간이 지남에 따라 어떻게...

#

Zach

#

복리

#

복리효과

#

은퇴

#

일시불투자

#

장기투자

원문 링크 : 추가 납입액 없이 저축이 어떻게 성장하는가?