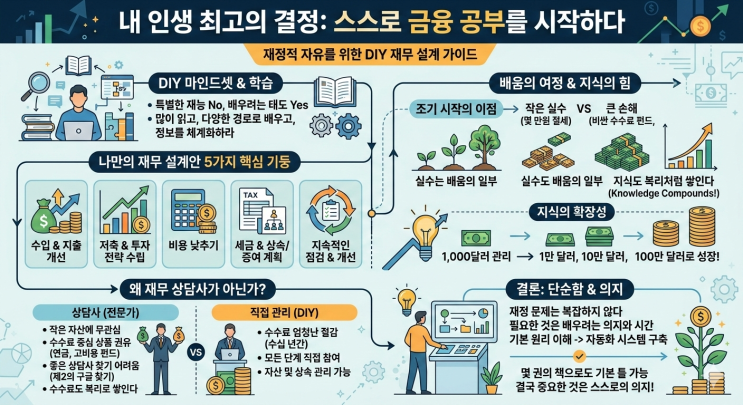

재무 관리의 모든 단계에 직접 참여하는 것은 매우 유익하다. 오늘의 사소한 결정 하나가 현재뿐 아니라 미래에까지 거대한 영향을 미친다는 점을 체감할 수 있다. 예를 들어 세전 401(k)로 돈을 넣으면 당장의 세금을 줄이고 인출 시점까지 세금을 미루며 복리 효과를 누릴 수 있다. 나중에 인출하거나 로스(Roth) 전환 시의 세율이 지금 절약한 세율보다 낮다면 결과적으로 훨씬 유리한 결과가 된다. 또 다른 예로, 1 000달러 투자마다 연간 약 20~40달러의 배당금이 발생한다고 가정하면 배당금은 기업의 배당 인상과 재투자를 통해 시간이 지나며 계속 커진다. 세금 계획을 잘 세워 두면 그중 상당 부분이 사실상 비과세 혜택을 받는다. 재정 상담가를 고용하지 않고도 스스로 공부하고 판단해 왔으며, 온라인상에 활용 가능한 자료도 많다. 중요한 것은 재정 상황을 더 나아지게 만들고자 하는 의지다. 물론 전문가의 도움을 받는 것도 도움이 될 수 있지만, 그 전문가가 자격과 능력이 있는 사람인지 평가할 수 있는 기본 지식은 반드시 갖추어야 한다. 무엇을 찾아봐야 하는지 모르면 이용당할 위험이 있고 그 대가는 나중에 비싸게 돌아올 수 있다. 초기 투자가 몇 천 달러에 불과했을 때는 재무 상담가의 관심이 적을 수밖에 없었고, 수수료를 받기 위해 상품을 판매하려는 사람들을 쉽게 믿기 어려웠다. 그로 인해 지난 20년 동안 엄청난 수수료를 아낄 수 있었고 앞으로 수십 년간 더 많은 금액이 절약될 가능성이 크다. 수수료 역시 복리로 쌓이기 때문이다. 지금도 재무 상담가의 필요성을 크게 느끼지 않으며, 자산 관리나 상속 계획도 스스로 충분히 관리할 수 있다고 본다. 또한 좋은 상담가를 찾는 일은 제2의 구글을 찾는 만큼이나 어렵다. 실력뿐 아니라 업계에 얼마나 오래 남아 있을지도 판단해야 하며, 자잘한 수수료를 계속 떼어가거나 고비용 상품이 권유될 위험도 있다. 대부분의 개인은 재무 상담사 없이도 충분히 자산을 관리할 수 있다고 믿는 쪽이 현명하다고 본다. 재정 문제는 생각만큼 복잡하지 않다. 필요한 것은 특별한 재능이 아니라 배우려는 의지와 시간의 흐름에 따라 계속 배우고 개선하려는 태도다. 무언가를 배우는 것을 좋아하고 다른 사람의 사례를 관찰하는 과정에서 좋은 방법이나 모범 사례를 찾아 내 것으로 만들려는 노력이 필요하다. 다소 극단적인 편일 수도 있지만 금융 교육 자체가 그렇게 복잡하고 어려운 것은 아니다. 기본 원리를 제대로 이해하고 기초를 다지면 재정 관리의 대부분이 자동으로 굴러가도록 시스템을 만들어 놓을 수 있다. 개인 금융이나 투자에 관한 책을 한두 권 읽는 것만으로도 충분히 기본 틀을 잡을 수 있다. 결국 중요한 것은 재정 상태를 제대로 정리하고자 하는 의지다. 그런 의지가 없다면 결국 누군가에게 비용을 지불하고 그 일을 대신 맡겨야 한다. 출처: No one cares more about your money than you do by Dividend Growth Investor

#

돈공부

원문 링크 : 당신의 돈을 당신만큼 진지하게 생각해 줄 사람은 없다