지난주 글에서는 나스닥100에서 나타날 수 있는 멜트업 가능성을 다루었고, 차트가 그 핵심 내용을 가장 잘 보여 준다고 언급했다. 현재 시장에 대한 대답은 단순한 버블 여부로 정의하기 어렵지만, 과거와의 비교를 통해 펀더멘털과 밸류에이션의 차이를 살펴볼 필요가 있다. 1920년대 Roaring 20s가 버블이었던 반면 1950년대나 일본의 자산시장, 닷컴 버블은 각각 다른 맥락에서 형성되었다는 점이 지적된다. 버블 판단은 위기가 실체로 드러날 때야 비로소 명확해지는 경향이 있다는 점도 강조된다.

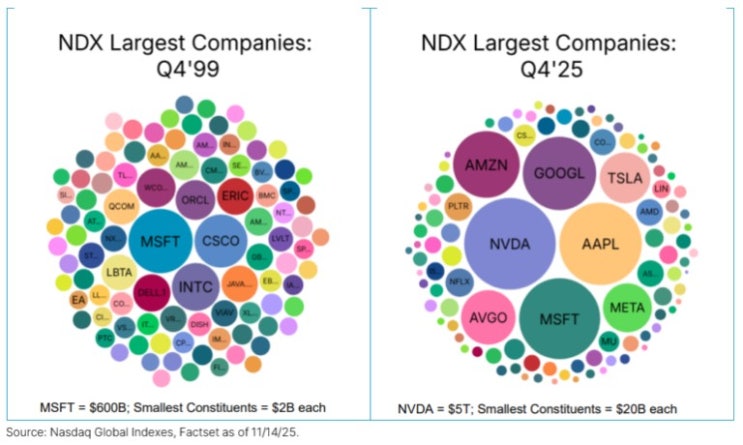

마크 마렉스의 글은 나스닥100의 현재를 과거와 비교해 펀더멘털의 차이를 분석한다. 당시보다 현재의 적자 기업 비중은 낮고, 이익수익률과 마진 역시 개선되었으며, 밸류에이션 역시 1990년대 말에 비해 합리적이다. 닷컴 버블 때는 PER 60배 이상인 종목이 많았으나 지금은 그 비중이 크게 감소했다. 다만 현재의 QQQ 구조는 대형 빅테크 중심으로 재편되었으며, 이는 겉으로 보이는 모습보다 사업의 다각화가 진행됐을 수 있음을 시사한다.

그럼에도 과거와의 비교를 무시하기 어렵다. 닷컴 버블과의 비교는 다소 불공정할 수 있으며, 규모가 더 작은 형태의 버블일 가능성도 남아 있다. 다만 지난 5년에서 20년까지의 연평균 이익 성장률이 두 자릿수를 유지했고, 이에 따라 펀더멘털이 함께 성장했다는 점은 주가 상승의 일부를 설명한다. 최근 5년에서 20년까지의 연평균 수익률은 16%대에 이르며, 이익 성장과 수익률의 동반 상승은 무시하기 어렵다.

대부분의 자산 버블은 가격과 펀더멘털의 괴리가 극단적으로 벌어질 때 형성된다. 현재의 상승은 기업 이익 증가와 함께 진행되고 있어 단순한 광기로 규정하기는 어렵다. 시장 하락이나 폭락 가능성은 존재하나, 이를 정확히 예측하는 이는 드물다. 개인 투자자에게 필요한 것은 변동성에도 흔들리지 않는 좋은 자산의 수량을 꾸준히 모아가는 자세이며, AI 인프라와 생태계 구축에 막대한 투자를 하는 기업들이 그 투자에 걸맞은 실적과 현금흐름을 만들어낼지 여부가 향후 상승 랠리의 지속 여부를 결정할 핵심 지표가 될 것이다.

#

멜트업

#

버블시장

원문 링크 : 미국 주식 시장의 지금 상승세는 버블일까?