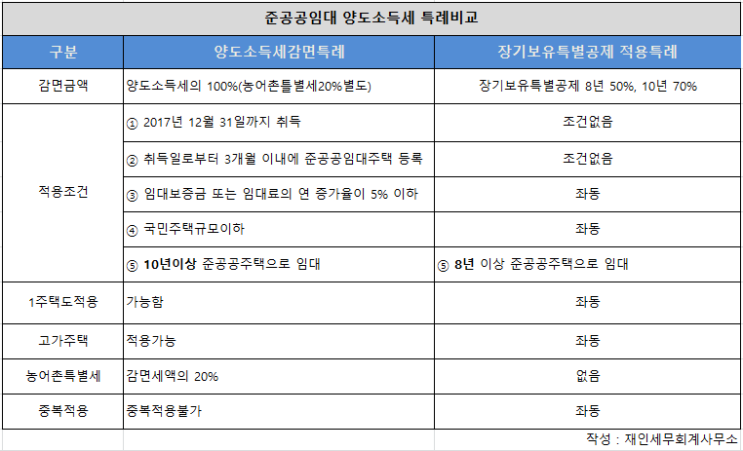

비사업용토지는 양도소득세가 10% 중과됩니다. 비사업용토지는 6가지 용도로 구분하여 규정하고 있습니다.

각각 용도별로 사용기준 지역기준 기간기준에 적합해야 비사업용 토지에서 제외됩니다. 그런데 이런 사용 지역 기간 기준의 일체의 판정기준을 적용하지 않고 비사업용토지 에서 제외되는 토지가 있습니다. 1. 8년이상 재촌자경한 농지 임야 목장용지를 상속.증여받는 경우 아래의 요건①②③④을 모두 충족하는 토지를 상속 증여받는 경우에는 이를 사업용토지로 간주합니다. ① 농지 .

임야. 목장농지 이어야 합니다. ② 피상속인 및 증여자는 직계존속 또는 배우자로이어야 합니다. ③ 피상속인 및 증여자는 8년이상 재촌.자경 해야 합니다.

직계존속의 재촌자경기간 산정시 배우자의 재촌.자경 기간을 포함합니다. 농지 : 8년 재촌자경해야합니다.

자세한 재촌자경 요건은 아래참조 바랍니다. 상속농지의 양도소득세 감면 요건과 한도 계산방법 상속받은 농지가 있는 경우가 많은데요.

상속받은 농지를 팔려고 하면, 의...

원문 링크 : 비사업용토지의 판정에서 무조건 제외되는 토지