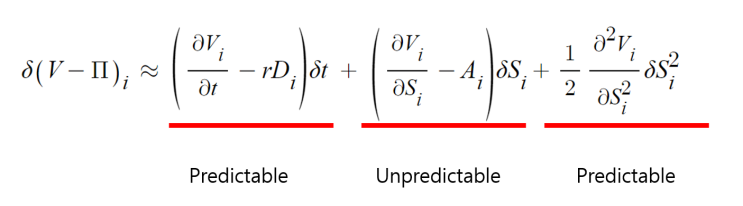

금융공학하면 블랙숄즈, 블랙숄즈하면 금융공학 금융공학의 꽃이라고 할 수 있는 블랙-숄즈 모델을 유도해보자 블랙숄즈 모델을 이해하기 위해선 먼저 몇 가지(많은) 배경지식이 있어야 한다 내가 이해한 모델 유도 과정을 정리하기 위해 포스팅을 작성했고 오류가 있을 수도 있다 STEP 0. Suppose 블랙숄즈 방정식에는 몇가지 가정이 필요하다 무위험자산의 존재 (무위험수익률 제공) 주가가 GBM을 따름 (STEP 1에서 설명) No Arbitrage Condition (일물일가의 법칙, 차익거래 불가) 거래에 제한이 없음 (원하는만큼 구매 가능, 거래비용 없음) 또한 블랙숄즈 PDE 유도할 때 시간 단위는 다음과 같다 STEP 1.

Geometric Brownian Motion 브라운 운동은 꽃가루가 불규칙하게 움직이는 것에서 착안해 아인슈타인이 식으로 정립했다. 앙리 푸앵카레의 제자였던 프랑스의 루이 바슐리에(프랑스어: Louis Bachelier)는 1900년에 박사 학위 논문 《투기...

#

Black

#

유도

#

블랙숄즈방정식

#

블랙숄즈모형

#

블랙숄즈모델

#

블랙숄즈

#

방정식

#

Scholes

#

Model

#

BlackScholesModel

#

증명

![[공유경제] 공유경제의 아이러니함, 공동체 붕괴와 공유경제 활성화](https://mblogthumb-phinf.pstatic.net/MjAyMDExMDFfMTI5/MDAxNjA0MTY2ODIzODAw.hzE1F2oMwuxiS6jYKPjnw0DUt3Wn17iYmsbZuQodoeEg.Rs58NFFL58I5t7TJlB5fuHQv0yQ5pUxCbFZXOcMGMRIg.JPEG.slayerzeroa/20160418103542316877.jpg?type=w2)

![[오, 리포트] 이수화학(005950) 분석](https://mblogthumb-phinf.pstatic.net/MjAyMTAyMTNfMTc4/MDAxNjEzMjA3MTgzOTQx.Gvg8mK1aK0q5NEZpH_ndMW4RckAEJFfh9PBGwE_iKrog.-HZbsnk-3hUG5UgsxYd8_aEVZQrFYNZJrVFKDZEhfmAg.PNG.slayerzeroa/18848.PNG?type=w2)

![[CNN] 독일 정부는 홍수로 인해 적어도 150명 이상의 사람이 실종된 것에 우려를 표한다](https://mblogthumb-phinf.pstatic.net/MjAyMTA3MjNfNzgg/MDAxNjI2OTk0Nzk1MzMw.cg1INgOtaVZqBlWZjRJ9AY4-9I6HqmYhVB2KRpTMH2kg.6UjqKO5nrUCz2O-TnLT14pHian3o2AhJRUP9W9qQ3g4g.PNG.slayerzeroa/11.PNG?type=w2)

![[수학탐구발표대회] 2017, 2018 인천광역시 수학탐구발표대회](https://mblogthumb-phinf.pstatic.net/MjAyMTA4MjZfMTMz/MDAxNjI5OTg3ODcwODcx.eTYn-MgNHRWAGuC60fyC6eOCcMhjUhI-9NuCCjsebV8g.hzdXdr2qkWePbhB-G6EmV_NXehs_l9I0ZQjMpsGlrO4g.JPEG.slayerzeroa/KakaoTalk_20210826_231745454.jpg?type=w2)