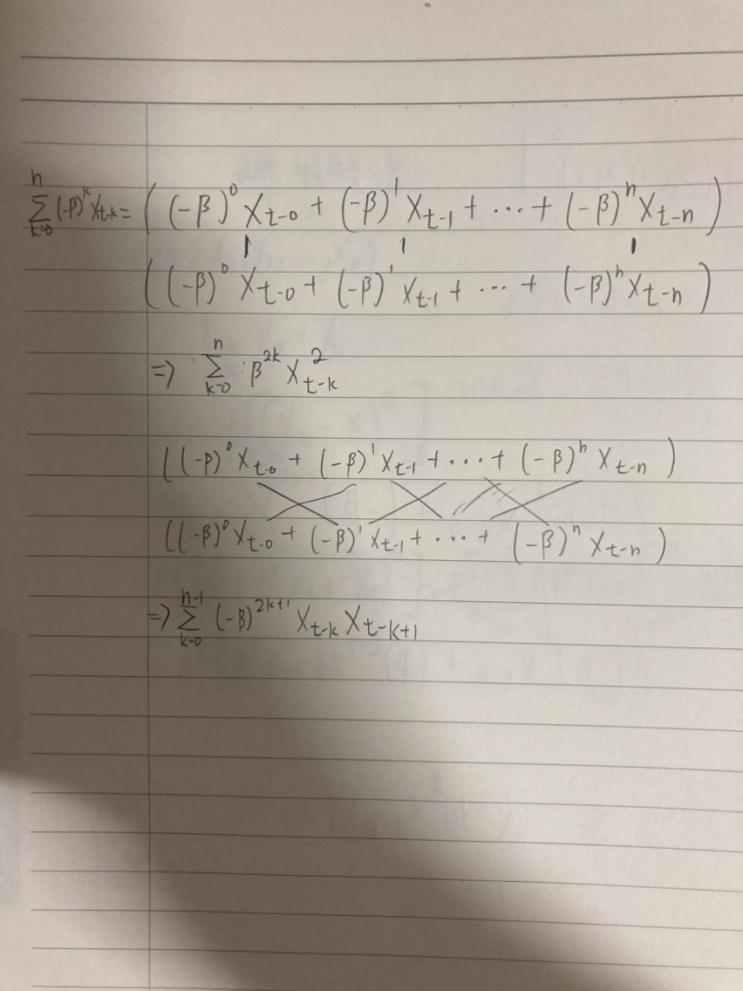

확률 변수의 수렴 중 하나인 Mean-Square Convergence (평균 제곱 수렴)을 다루려고 한다 사실 크게 어려운 내용은 아니라, 짧게 작성한다 내가 이해한 Mean-Square Convergence 정의는 다음과 같다 General하게 쓰면 다음과 같다 근데 이거 간략하게 써야겠다고는 생각했는데 이걸 왜 찾아봤더라? Stochastic Differential Equation 강의에 나왔는데 뭔지 몰라서 찾아봤던 것 같다 + 추가로 찾아보니까 시계열 분석에서 MA(1)을 AR(Inf)로 역변환(가역성)에 대한 필요충분조건을 증명할 때 쓰인다 MA(1) 모델의 자기공분산 식은 다음과 같고 이를 이용할 것이다 MA(1)을 AR(∞)로 바꾸면 아래와 같다 그러면 식이 오른쪽 항은 확률과정으로, 왼쪽 항은 확률변수의 형태로 나타난다 따라서 위에서 다룬 Mean-Square Convergence의 형태로 접근하자 그 전에 임의의 n을 정해준다 위 이 식을 풀면 다음과 같다 세 부분...

#

AR

#

확률변수의

#

확률변수수렴

#

확률변수

#

평균제곱수렴

#

평균

#

증명

#

제곱

#

역변환

#

수렴

#

모델

#

Meansquareconvergence

#

math_4

#

MA1

#

Inf

#

확률변수의수렴

![돈을 벌기 위한 10개 사이트 [부업, 지식자본 활용]](https://mblogthumb-phinf.pstatic.net/MjAyMDEyMjFfMTcw/MDAxNjA4NTAxODk4ODYz.RtmHKbKzEZL4Rg3WZ0kaC-RhOPEuy0Ax7rbosQsaDFog.uhcoZcWzT41pgwGw5LPKtXSfS3NNzLFGzqzbh3yoaCEg.PNG.slayerzeroa/%C5%A9%B8%F9.PNG?type=w2)

![[CNN] 중국의 암호화폐 단속으로 인해 비트코인이 4만달러 아래로 급락했다](https://mblogthumb-phinf.pstatic.net/MjAyMTA1MjBfMjMx/MDAxNjIxNTE3Mzk5NDky.bg_ZT3CUugZBuHXelQxrdXUW_-8xKk3Q4IZL7MPB-0Ig.b5qLaqH9dy_Vr6buEBDq_Y9Wq0qe9QLtGTp8cVWEPasg.PNG.slayerzeroa/china_bitcoin.PNG?type=w2)

![[아주히든챔피언] 아주대학교 기업발굴 프로그램](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)

![[CNN, WSG] 조지 소로스가 블랙록에게 ‘중국에 대한 판단 실수’라고 말했다](https://mblogthumb-phinf.pstatic.net/MjAyMTA5MDhfODkg/MDAxNjMxMDU0NzEyNDE1.CJAbNazD9ngvW0-ORTjynoVov67x3sz8RTbaeOiCd1og.NGrQHMM-XG9-3C5GOF3b3_fuK_fMHp4ZPiQYJZph3jMg.PNG.slayerzeroa/666.PNG?type=w2)