안녕하세요! 다온누리 행정사&공인중개사 사무소입니다.

오늘은 지난 시간에 이어 "기부금대상 민간단체"의 신청에 대해 알아보겠습니다. 연말정산을 한번이라도 해보신 분들은 잘 아실텐데요 소득세법 제34조 제1항에 따른 기부금을 지급한 개인은 해당 기부금을 세액공제 처리하여 소득세 감면 혜택을 받을 수 있습니다.

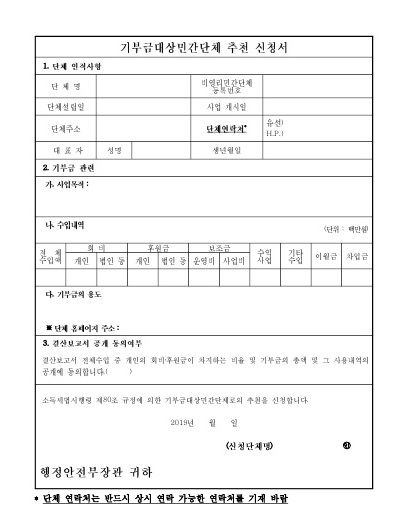

소득공제 혜택을 보기 위해서는 기부금 영수증 발급을 받으셔야 하는데요 비영리민간단체가 기부금을 지급한 개인에게 기부금 영수증을 발급하기 위해서는 행정안전부의 추천을 받아 기획재정부로부터 "기부금대상 민간단체" 지정을 받아야 합니다. "기부금대상 민간단체"는 지정후 5년간 유효하며 아울러 일정한 의무를 이행하여야 합니다.

기부금대상민간단체 개인기부금만 손비처리를 받을 수 있음 지정기부금단체 개인, 법인기부금 모두 손비처리를 받을 수 있음 <기부금대상 민간단체 지정요건> - 해산시 잔여재산을 국가, 지방자치단체 또는 유사한 목적을 가진 비영리단체에 귀속하도록 한다는 내용이 정관에 포...

#

고유번호증

#

기부금대상민간단체

#

기부금영수증발급

#

비영리민간단체

#

울산기부금단체

#

울산비영리단체

#

울산지정기부금단체

#

지정기부금단체

원문 링크 : 비영리단체 설립(4. 기부금대상 민간단체 신청)