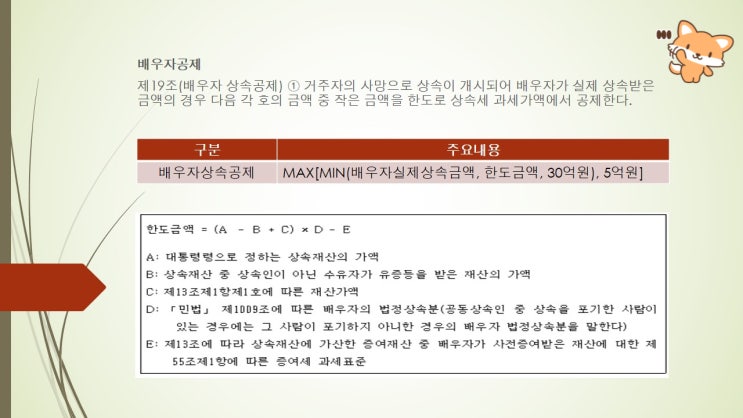

상속증여세는 상속이나 증여액에 따라 10~50%누진세율이 적용됨으로 해당 금액을 최대한 분할하여 낮은 세율이 적용되도록 사전에 전략적으로 접근하는 노력이 필요합니다. 배우자가 있는 경우 기본적으로 10억원의 공제가 가능하여 상속재산이 10억원 이하인 경우는 상속세 절세전략이 필요하지 않을 수도 있지만 상속세과세가액이 30억원을 초과하는 경우 50%세율이 적용됨으로 최대한 사전에 여러명에게 분산 증여하여 인당 적용되는 상속세율을 낮추는 전략이 요구됩니다.

아래 사례는 상속재산평가액이 40억인 경우 사전증여 없이 상속이 발생한 경우와 사전에 배우자 및 자녀 1명에게 사전증여하고 상속재산에서 포함되지 않도록 함으로써 부과되는 상속세 및 증여세를 비교한 것입니다. 구분 사전증여 없이 상속한 경우 (16.5억원) 증여후 상속(23.5억)한 경우 ①상속평가액(40억) 배우자 11억 증여세 자녀 5.5억 증여세 상속시 상속세 상속재산 40 11 5.5 23.5 상속세과세가액 40 11 5.5 2...

원문 링크 : 사전증여 유무에 따른 상속증여세 효과