6월 중으로 상세 일정이 나온다던 ‘청년미래적금’이 드디어 발표됐다. 3년 동안 매월 50만 원씩 꾸준히 저축하면 정부의 기여금과 은행 이자까지 더해 목돈을 모을 수 있는 매력적인 상품으로, 신청 기간과 가입 조건이 확정된 만큼 핵심 내용을 정리한다.

메인 구조는 자산 형성을 목표로 하는 정책형 적금으로, 납입 금액에 따라 정부가 최대 12%의 기여금을 매칭 지원한다. 이자소득에 대해서도 전액 비과세 혜택이 제공되며, 병역 이행 기간 적용으로 91년 01월~08월에 태어난 만 35세까지 가입 가능하다는 점이 특별하다. 일반형 기준으로 실질 가입효과는 최대 약 13.2~14.4%, 우대형은 약 18.2~19.4% 수준으로 제시된다. 단리식 저축의 수준과 비슷하다는 비교가 가능하다.

구조상 일반형과 우대형으로 구분되며, 정부 기여금은 납입액의 6% 또는 12%로 차등된다. 소득 요건은 총급여 7,500만 원 이하가 일반형, 3,600만 원 이하가 우대형의 기준으로 제시되었다. 이자 지급 방식은 만기일시지급식으로 서로 동일하다. 비과세 혜택도 포함되지만 이자소득세는 별도로 부과되므로 실제 수익은 세전 이익에서 세금을 반영한 금액으로 산정된다.

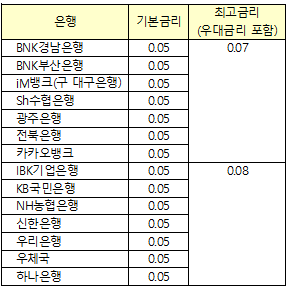

참고로 중소기업 재직자 등 특정 조건에 해당하는 경우에도 가입 가능하며, 신청 기간은 2026년 6월 22일에서 7월 3일로 공지됐다. 신청 초기에는 출생 연도 끝자리에 따른 5부제 방식이 적용되므로 해당 구간의 대상자는 미리 확인이 필요하다. 금리 7%를 가정한 시나리오를 예시로 들면 일반형은 원금 1,800만원 기준 기여금 108만원과 이자 202만원, 세전 이자 366만원에서 이자소득세 56만원 차감으로 약 13.2%의 수익율이 산정된다. 우대형은 원금 1,800만원에 기여금 216만원, 이자 211만원으로 세전 이자 505만원에서 이자소득세 78만원 차감 시 약 18.2%의 수익율이 나오게 된다. 은행별 우대금리 조건은 은행 연합회를 참고한다.

청년 미래적금 가입과 관련해서는 ‘청년 도약 계좌’를 중간에 해지하고 미래적금으로 갈아탈 수 있다는 점에서 두 가지 적금의 가입 조건이 겹친다. 갈아 탈지 유지할지는 상황에 따라 달라질 수 있으므로, 각자의 재무 계획과 이자 구조를 면밀히 비교하는 것이 중요하다.

#

2026청년미래적금

#

청년적금추천

#

청년재테크

#

청년미래적금신청방법

#

청년미래적금가입조건

#

청년미래적금

#

정부지원적금

#

사회초년생적금

#

비과세적금

#

목돈만들기

#

청년정책

![[내돈내산] 규조토 탈취제, 라이프스탠다드 냄새먹는 달걀 (탈취&제습) 후기!](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjhfMjI1/MDAxNzMyNzgyNzYwNTU3.50jaMZtCVtUpAp4Ev2n1yG4Xrv7kbGR5oq-M7y2TncQg.o2yFbZ5qZGb_6RfiKIYeW3GXqclVoztP2IIyJ1LUn9Yg.PNG/image.png?type=w2)