25년이 시작할 즈음부터 저는 계속해서 상반기 미국장에서 유의미한 수준의 조정이 있을 수 있다고 이야기를 드렸었는데요. 특히, 작년 원웨이 상승세였던 미국 S&P500, 나스닥100 등 기술주의 비중이 높은 지수들에 대해서 적절한 차익실현을 하는 것도 좋을 것이라고 말씀드렸던 바가 있었습니다.

당시 제시했던 원인으로는, 1. 과도한 밸류에이션 (역대 평균치에서 ±1시그마 이상의 고평가 장세 지속) 2.

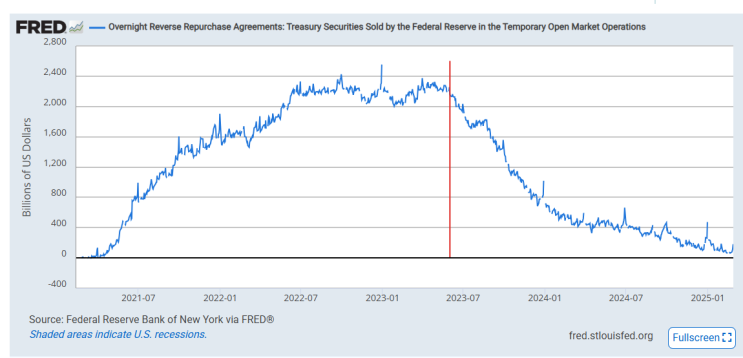

재정정책의 도움을 받기 힘든 상황 (이미 바이든-옐런 시기의 역레포 잔고 소진으로 연준 QT의 방어막 역할을 해줄 역레포 잔고도 없음) 3. 통화정책의 도움도 받기 힘든 상황 (금리를 낮추려고 해도 시중 금리와 괴리가 큼, 작년 50bp 기준금리 인하 했음에도 100bp 이상 10년물 국채금리 상승했음.)

장기채 특집에서 이야기 했다시피, 잡히지 않는 인플레이션과 장기채 비중이 너무 높은 현재 SOMA 계정을 고려하면 추가적인 양적완화를 장기채를 푸는 형태로 취해봐야 그다지 도움이 되...