5월 말 기준금리가 2.5%로 25bp 더 떨어지면서 이제는 시중에서 연 이율 3%의 예,적금 조차 찾아보기 힘든 실정입니다. 오늘은 현 시점 정부에서 2030 사회초년생들을 위한 가장 강력한 혜택 중 하나인 청년도약계좌에 대해 다뤄봅니다.

한 해에 수십퍼센트, 수백퍼센트의 수익을 얻는 주식과 코인 투자도 좋지만 현금 포지션이 항상 기본이기에, 이런 정부 주도의 정책엔 항상 귀를 쫑긋하시는게 좋습니다. (그러기엔 제가 너무 맨날 주식만 다루나요..?)

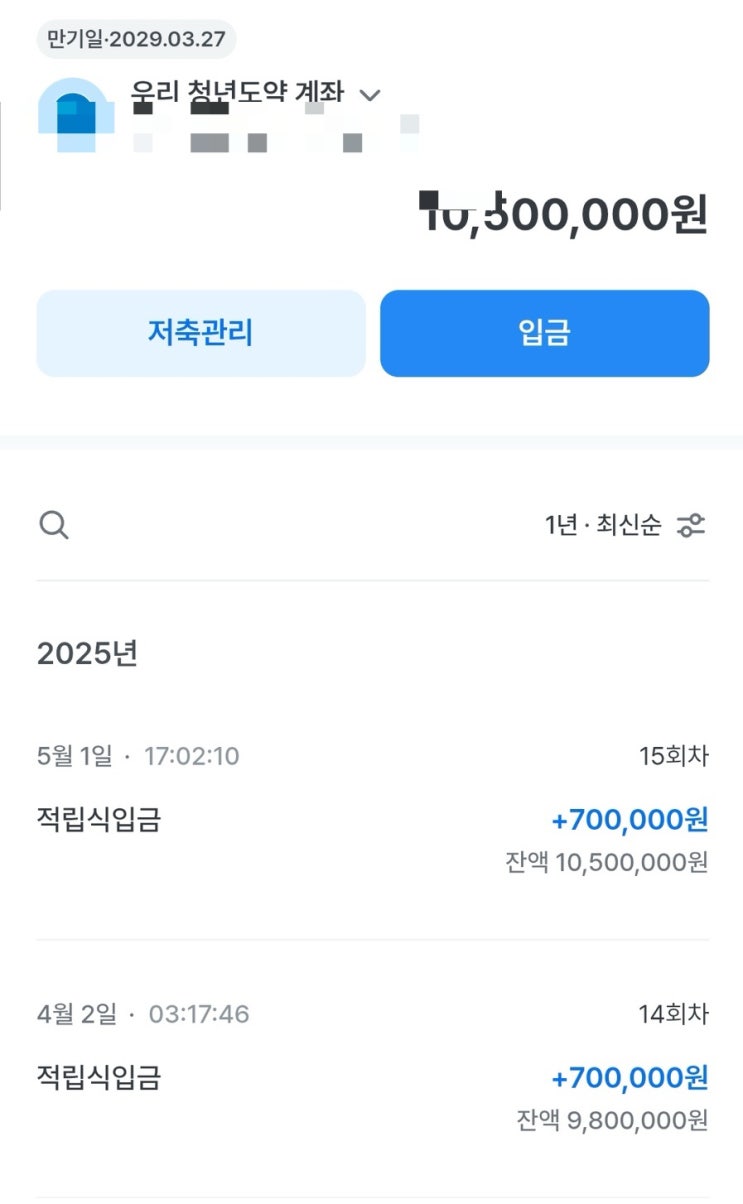

특히, 15회차까지 최대 납입액인 70만원을 납입한 와이프의 청년도약 계좌를 예시로, 5년이란 시간동안 청년도약계좌를 유지하는 것이 유리한지, 불리한지에 대해서도 다뤄보면 좋겠네요. 바로 시작해볼게요!

청년도약계좌의 모든 것 (요약 버전) 청년도약계좌를 쉽게 설명하면, 만 19세 - 34세까지의 청년 계층을 대상으로 하는 ‘목돈 만들기용 계좌’라고 보시면 되겠습니다. 단, 남성분의 경우 병역 의무를 이행했다면 만 2년, 즉 만 36세까...

원문 링크 : 청년도약계좌 70만원 1년 이상 납입했더니