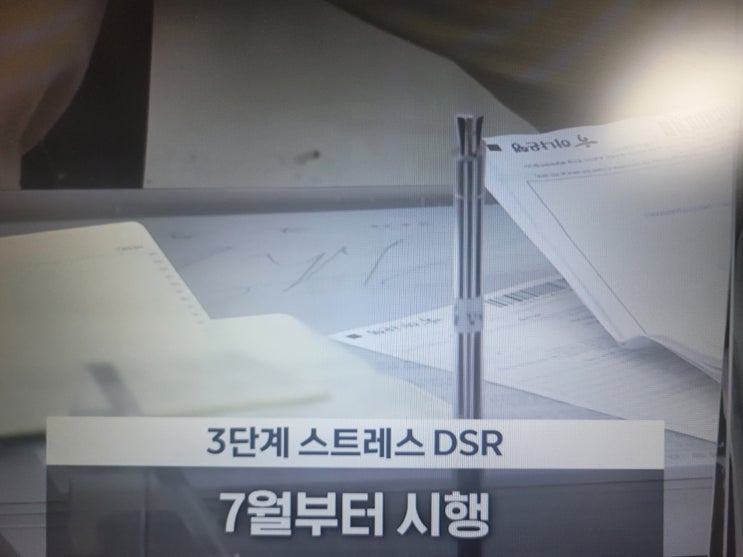

2025년 7월부터 '스트레스 DSR 3단계'가 본격 시행됩니다 언론에서는 '규제 강화','대출 한도 축소' 등 어렵고 추상적인 말이 많지만 정작 주택 실수요자 입장에서는 이런게 궁금하실 겁니다 '그럼 나는 얼마나 대출받을수 있는데' '전세대출도 영향이 있나?' '지방사는 사람은?'

오늘은 실수요자 관점에서 핵심만 콕콕 짚어드리겠습니다 스트레스 DSR 뜻과 기본 개념 정리 DSR(총부채원리금상환비율)은 연소득 대비 대출 원리금 상환액의 비율을 뜻합니다 즉,내가 버는 돈 대비 얼마를 대출 상환에 쓰는지를 따지는 지표죠 그런데 '스트레스 DSR'은 여기에 가상의 금리 상승 위험을 더해서 계산합니다 예를 들어 지금은 금리가 3%이지만, 5%까지 오를수 있다고 가정하고 대출 가능 금액을 줄이는 방식입니다 -말 그대로 '금리 스트레스를 미리 반영'해서 보수적으로 대출을 제한하는 제도입니다 스트레스 DSR 3단계 변화 요약 -2025년7월 시행 항목 현재(2단계 기준) 2025년7월 이후(3단...