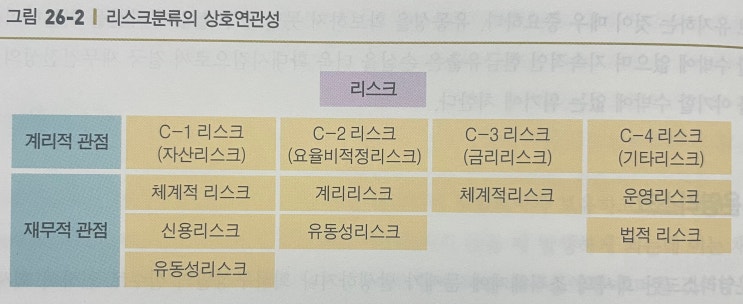

Chapter 26. 보험회사의 경영리스크 재무구조 : 자산의 80%가량이 운용자산으로 구성, 운용자산의 75%정도가 국공채 등 유가증권으로 구성, 대변은 90%이상이 부채로 구성 보험계리 관점에서의 리스크 자산가치하락리스크(C-1) : 보험회사로부터 대출 받은 대출자가 대금상환의 의무이행이 불가능해졌을 때나 보험회사 투자자산의 시장가치가 경제상황의 변동으로 하락했을 경우의 리스크.

금리리스크, 신용리스크, 시장리스크, 환율리스크 등이 있다. 요율비적정리스크(C-2) : 보험상품의 가격을 결정할 때 사용된 사망률, 질병률, 사고율, 재해율, 사업비율, 실효율, 투자수익, 판매 등의 여러 계산기초율이 현실적으로 더 높거나 낮아지는 역차이가 발생하여 부채가 증가하는 리스크.

금리리스크(C-3) : 금리나 인플레이션율의 변동이 보험회사의 자산과 부채의 가치에 변화를 가져올 때 나타나는 리스크. 리스크를 최소화하기 위해서 듀레이션과 볼록성 등의 재무적 개념을 활용, 자산과 부채가치의 불일치...

원문 링크 : 보험학원론 Part 06. 보험회사의 재무관리