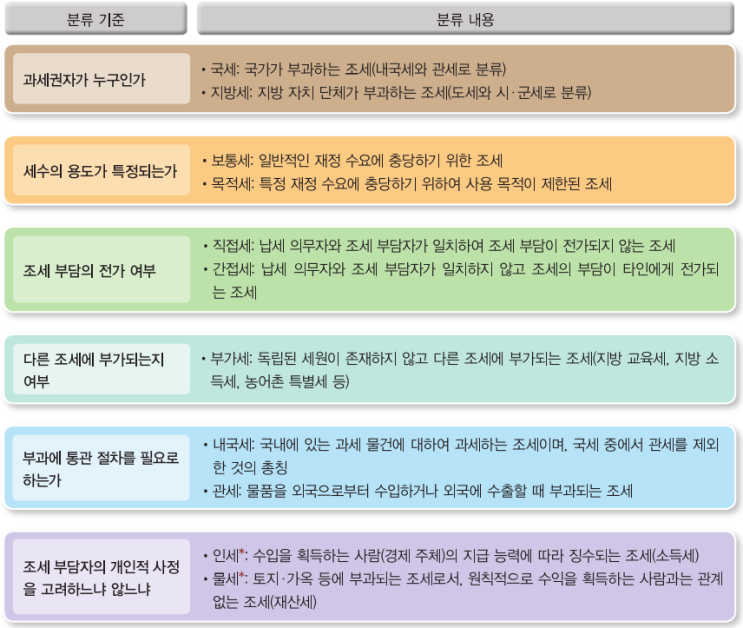

1. 조세의 의의와 분류 조세 : 국가 또는 지방 자치 단체가 재정 수입을 조달할 목적으로 법률에 규정된 과세 요건을 충족한 개인 및 법인에게 직접적인 반대급부 없이 부과, 징수하는 금전 등으로, 재정 활동의 재원을 마련하고 생산 요소의 효율적 배분을 유도하며, 소득 재분배의 기능을 한다.

조세의 특징 과세 주체 : 국가 또는 지방 자치 단체, 공과금과 벌과금은 구별됨. 과세 목적 : 재정 수입의 조달이 궁극적 목적.

사회 정책, 경제 정책적 목적이 강조되기도 함. 과세 요건 : 납세 의무자, 과세 대상, 과세 표준, 세율 등 과세 요건을 충족한 경우에만 과세 가능.

과세 대상이란 세법이 과세의 대상으로 정하고 있는 물건이나 행위 또는 사실을 말하고, 과세 표준이란 세법에 따라 직접적으로 세액 산출의 기초가 되는 과세 대상의 수량 또는 가액 무보상성 : 직접적인 반대급부 없이 부과. 수수료, 사용료, 점용료 등과 구분 금전 납부 : 물납은 원칙적으로 미인정이나 상속세, 재산세 등에서...

원문 링크 : 세무 일반 - 세무 일반의 기초

![[Gematria 초안] 14. 산소 발생 광합성의 등장](https://mblogthumb-phinf.pstatic.net/MjAyNjAyMDJfMTIg/MDAxNzcwMDIzNDc0ODkw.UBkG_KecypGVgUvFcuOOG84PEf88XM60BDIlgNI5sHMg.7JJvNGC7A9kFSbc2p3hk_svLWn62iJIi34KDokJui20g.JPEG/137699569932_20130821.jpg?type=w2)