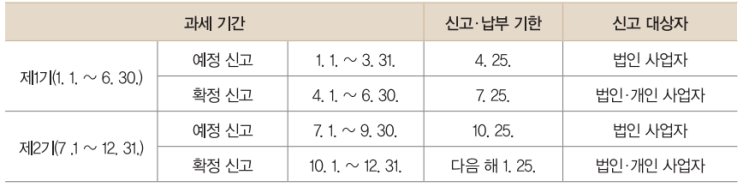

1. 부가 가치세의 개요 부가 가치 : 재화 또는 용역이 생산되거나 유통되는 각각의 거래 단계에서 새로이 창출된 가치의 증가분, 일반적으로 재화 또는 용역의 매출액에서 그 매입액을 빼고 남은 순액으로 측정 부가 가치세 VAT : 재화 또는 용역이 생산되거나 유통되는 각각의 거래 단계에서 생기는 부가 가치에 과세하는 조세 부가 가치세의 과세 유형 : 매년 7월 1일 신고된 직전 사업 연도의 매출액을 기준으로 유형 전환 가능 일반 과세자 : 직전 연도의 공급 대가가 8,000만 원 이상의 개인 사업자와 법인 사업자 간이 과세자 : 직전 연도의 공급 대가가 8,000만 원 미만인 간이 사업자(간이 과세 배제 대상 사업 제외), 일반 과세자로 변경하려면 변경하고자 하는 달의 전달 말일까지 간이 과세 포기 신고서를 제출.

제출하면 3년간 간이 과세를 적용받을 수 없고, 다시 적용받고 싶으면 과세 기간 개시 10일 전까지 간이 과세 적용 신고서를 제출 부가 가치세의 특징 일반 소비세 : 면세로...

원문 링크 : 세무 일반 - 부가 가치세