1. 법인세의 기초 개념 01.

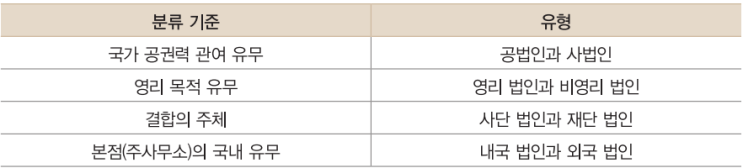

법인세의 이해 법인 : 자연인(사람)에 의해 목적을 달성하기 어려운 사업을 수행하기 위해 사람의 결합(사단 법인)이나 특정한 재산(재단 법인)에 대하여 자연인과 마찬가지로 법률관계의 주체로서의 지위를 인정한 것으로, 법률에 의해 권리, 의무 능력을 부여받은 법인의 사업 활동 등에 대해 부과하는 세금을 법인세라 한다. 상법상 회사로, 상행위나 그 밖의 영리를 목적으로 설립한 법인, 법인세의 주요 납세 의무자 내국 법인 : 본점이나 주사무소 또는 사업의 실질적 관리 장소가 국내에 있는 법인 외국 법인 : 외국에 본점 또는 주사무소를 둔 법인(국내에 사업의 실질적 관리 장소가 소재하지 않는 경우) 영리 법인/비영리 법인 : 영리성 유무에 따라 나뉘는데, 사업 활동 등을 통해 얻은 이익을 구성원 등에게 배분하는지 여부가 중요한 구분 기준이 된다.

법인세의 특징 법인세의 과세 방식 순자산 증가설에 의한 과세 : 과세 대상 소득을 일정 기간 해당 법인의 자산 증...

원문 링크 : 세무 일반 - 법인세