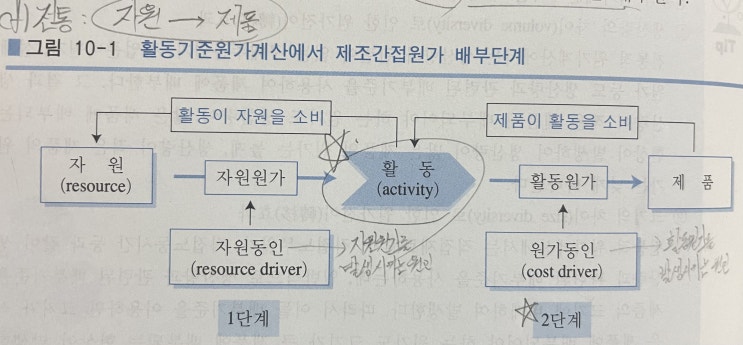

활동기준원가계산 ABC : 원가의 발생을 유발하는 원가동인을, 활동을 중심으로 규명하여 배부하는 원가계산시스템으로, 활동은 자원을 소비하고, 제품은 활동을 소비한다. 기존 전통원가계산에서, 생산량이나 크기와 관련된 배부기준(원가동인)이 원가를 일단락시켜 제품원가의 왜곡을 초래한다는 점을 극복하고자 도입되었다.

인과관계에 따라 비단위수준 원가동인들도 많이 사용하기에, 정확성은 높아지지만, 시간과 비용이 많이 소요된다. 임세진, CPA 원가관리회계 제5판 도입배경 유연생산시스템, 컴퓨터통합생산시스템 등 공장자동화로 인해 직접재료비와 직접노무비의 비중이 줄어들고, 제조간접원가의 비중이 커지기 시작 다품종 소량생산체제의 전환으로, 생산량과 관련없는 다양한 활동들이 수행되면서 정확한 제품별 수익성 분석이 필요해지기 시작 제조원가를 넘어 연구, 설계, 마케팅, 유통 등 원가개념의 확대 정보수집기술의 발달로 적은 비용으로 필요 정보를 쉽게 얻을 수 있게됨.

활동기준원가계산의 효익이 크게 나타나는...

원문 링크 : 활동기준원가계산