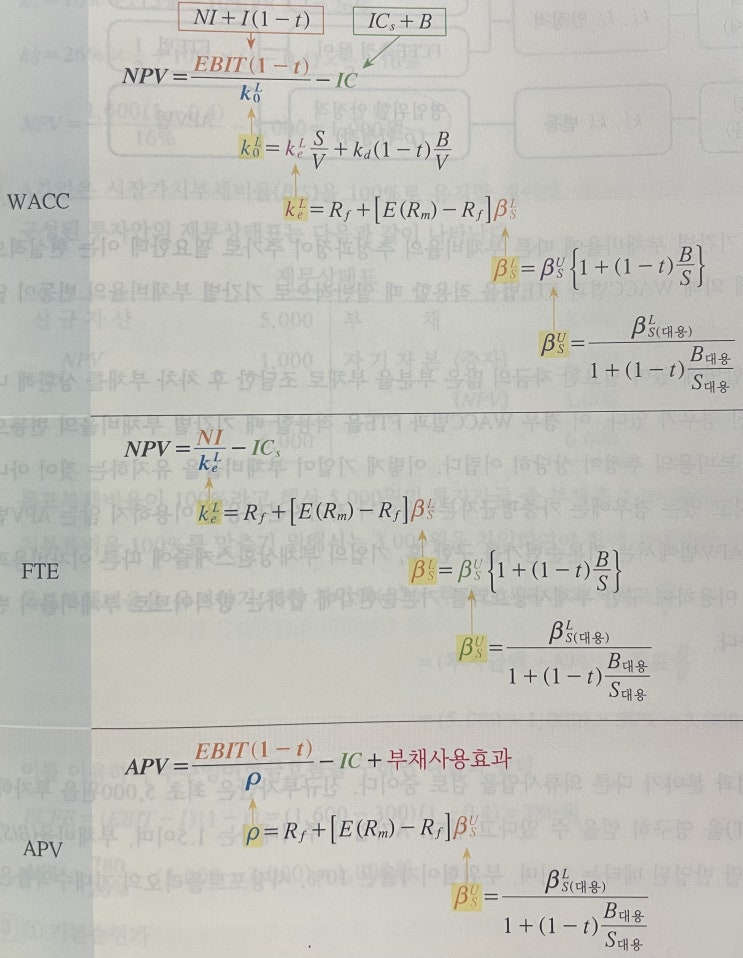

1. 가중평균자본비용법 부채사용효과를 할인율인 WACC에 반영 현금흐름 : 순수히 영업활동과 관련된 흐름만 측정 할인율 NPV계산 2.

주주현금흐름법 주주현금흐름법 FTE은 채권자 현금흐름을 제외한 주주의 현금흐름만 이용 3. 수정현재가치법 APV 부채사용이 없음을 가정하여 투자안의 순현재가치를 구한 후, 부채사용효과를 가산하여 가치를 평가, 이자소득세가 존재하면 면세이자율이나 이자소득세를 고려한 세후타인자본비용으로 할인해야 한다.

김종길, 재무관리 제4판 부채비율이 안정적일 때(목표부채비율 존재)에는, WACC법과 FTE법을, 거액의 투자안이나 합병에 있어 부채비율이 불안정할 때에는 영업위험이 안정적이기에 APV법을 사용한다. 4. 확실성등가법 CEQ 불확실 CF에서 위험프리미엄 금액을 차감하여 확실성 등가 현금흐름으로 조정 후, 무위험이자율로 할인하여 평가 5.

리스 리스이용자는 차입을 통한 자산구입을 포기하였기에 리스료의 절세효과를 얻게 되고, 리스회사는 리스자산에 대한 감가상...

원문 링크 : 자본조달을 고려한 투자의사결정과 경영성과 분석