목차 1. 질병의 정의 및 약관상 기준 2.

보험사가 보상을 거절하는 3가지 유형 (표) 3. 실제 보상 성공 사례 분석 4.

분쟁 해결을 위한 실무 대응 전략 5. 자주 묻는 질문(Q&A) 6.

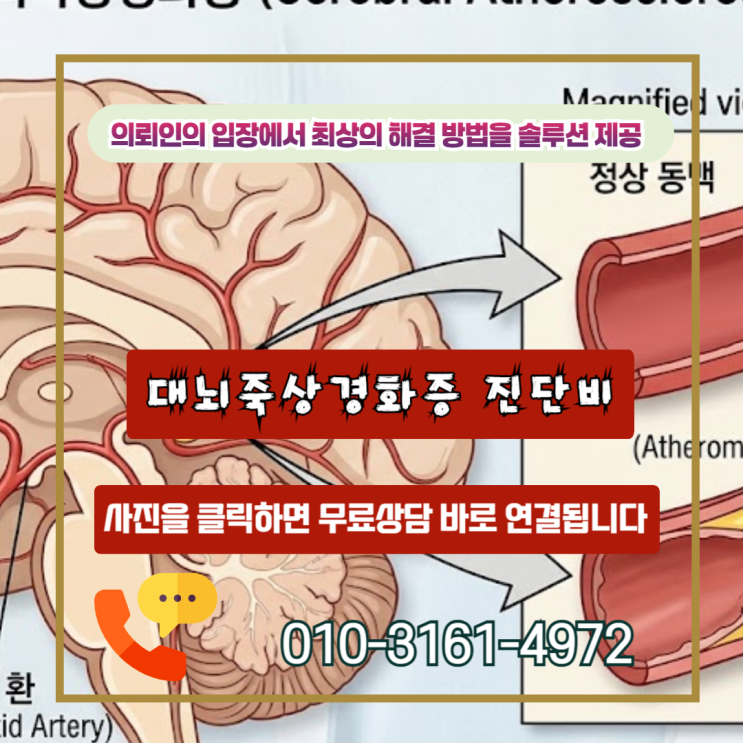

결론 및 요약 “대뇌죽상경화증 진단비, 왜 나는 거절당했을까요?” 같은 I67.2 진단을 받았는데도 누구는 보험금을 받고, 누구는 단칼에 거절됩니다.

더 황당한 건 보험사의 답변입니다. “이 정도 협착은 단순 노화입니다.”라는 말 한마디로 수백만 원, 많게는 수천만 원의 대뇌죽상경화증 진단비가 부지급 처리되는 상황이 실제로 반복되고 있습니다.

하지만 실무에서 수많은 사례를 다뤄본 결과, 이런 거절은 결코 ‘정답’이 아닙니다. 오히려 보험사가 만들어낸 해석에 가까운 경우가 많습니다.

특히 영상 판독이나 임상적 의미를 제대로 검토하지 않은 채 단순히 “경미하다”는 이유로 대뇌죽상경화증 진단비를 거절하는 것은 충분히 뒤집을 수 있는 영역입니다. 문제는 대부분의 가입자들이 어디서부터 어떻게 대응해...